เผยแพร่ครั้งแรกเมื่อวันที่ 27 ธันวาคม 2563 บนเว็บไซต์ pridi.or.th

รายได้กว่าร้อยละ 80 ของรายได้ที่รัฐบาลรัฐบาลจัดเก็บได้ มาจากรายได้ที่เป็นภาษี อย่างไรก็ตาม นอกจากภาษีเป็นแหล่งรายได้สำคัญของรัฐแล้ว ภาษียังทำหน้าที่อย่างอื่นตามนโยบายของรัฐบาลด้วย ซึ่งหน้าที่สำคัญ คือ การปรับเปลี่ยนพฤติกรรมของประชาชนภายในรัฐให้สอดคล้องกับนโยบายของรัฐบาล โดยเฉพาะอย่างยิ่งภาษีสรรพสามิต ซึ่งเป็นภาษีที่รัฐเก็บจากสินค้าหรือบริการบางประเภทเป็นการเฉพาะ

ภาษีสรรพสามิตในฐานะแหล่งรายได้ของรัฐ

โดยทั่วไปแล้ว รายได้ของรัฐประกอบไปด้วยรายได้ของรัฐที่เป็นภาษีและไม่ใช่ภาษี ในส่วนของรายได้ที่ไม่ใช่ภาษีนั้น ได้แก่ รายได้ที่รัฐวิสาหกิจนำส่งคลัง รายได้ค่าเช่าจากทรัพย์สินของกรมธนารักษ์ และรายได้อื่น ๆ เช่น ค่าธรรมเนียมที่รัฐเก็บจากบริการต่างๆ เป็นต้น สำหรับรายได้ของรัฐที่เป็นภาษีนั้นมาจากภาษีสำคัญ 3 อย่าง คือ ภาษีสรรพากร ซึ่งเก็บจากฐานเงินได้และฐานความมั่งคั่ง ภาษีศุลกากร ที่เก็บจากฐานการนำเข้าและส่งออก และภาษีสรรพสามิต อันเก็บจากฐานการบริโภคสินค้าหรือบริการ

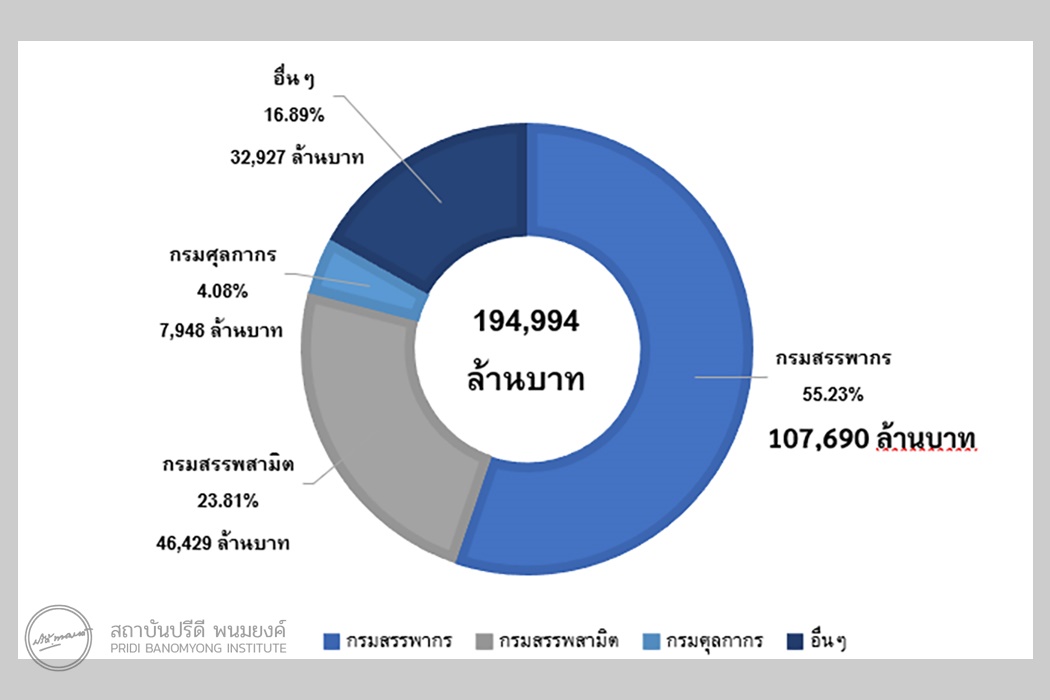

ภาษีสรรพสามิตเป็นภาษีทางอ้อมที่จัดเก็บจากฐานการบริโภคจากสินค้าและบริการบางประเภท โดยจัดเก็บเพียงครั้งเดียว (Single Stage) จากผู้ประกอบการ ซึ่งได้แก่ ผู้ผลิตสินค้าหรือบริการ และผู้นำเข้า[1] ซึ่งในความเป็นจริงผู้ประกอบการจะปัดภาระภาษีมาสู่ผู้บริโภคโดยรวมอยู่ในราคาสินค้าและบริการนั้น ๆ ซึ่งจากข้อมูลของสำนักงานพัฒนารัฐบาลดิจิทัล (องค์การมหาชน) พบว่า ใน พ.ศ. 2564 กรมสรรพสามิตจัดเก็บภาษีได้มากเป็นอันดับสองลองจากภาษีสรรพากร โดยมีสัดส่วนคิดเป็นร้อยละ 23.81 คิดเป็นเงิน 46,429 ล้านบาท

ภาพผลรวมรายได้จัดเก็บของรัฐบาลในปี พ.ศ. 2564

ที่มา: สำนักงานพัฒนารัฐบาลดิจิทัล (องค์การมหาชน), ผลรวมรายได้จัดเก็บของรัฐบาล (Gross) ในปี 2564.

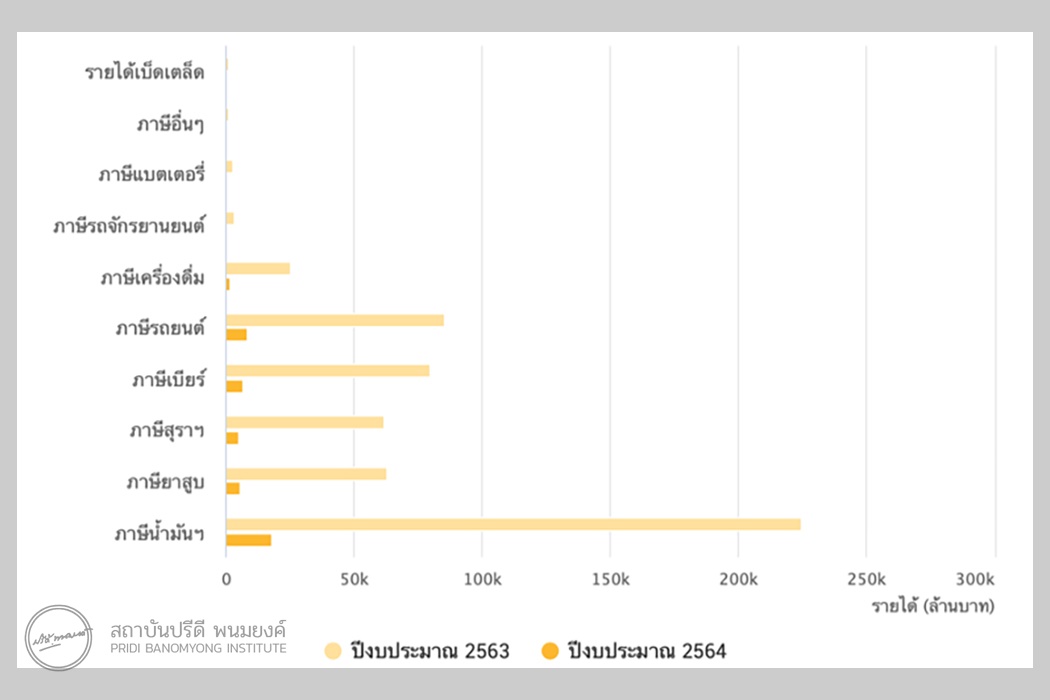

ภาพรวมผลการจัดเก็บภาษีของกรมสรรพสามิต ในปี พ.ศ. 2564 เทียบปี พ.ศ. 2563

ที่มา: สำนักงานพัฒนารัฐบาลดิจิทัล (องค์การมหาชน), ผลรวมรายได้จัดเก็บของรัฐบาล (Gross) ในปี 2564.

วัตถุประสงค์ในการจัดก็บภาษีสรรพสามิต

การจัดเก็บภาษีสรรพสามิตไม่ได้เป็นไปเพื่อหารายได้ให้กับรัฐเพียงอย่างเดียว แต่ภาษีสรรพสามิตยังตอบสนองต่อวัตถุรประสงค์ในการใช้เพื่อปรับเปลี่ยนพฤติกรรมของผู้บริโภค (ประชาชน) เพื่อให้สอดคล้องกับนโยบายของรัฐบาลโดยที่ไม่เป็นการบังคับประชาชนในลักษณะเป็นการห้ามด้วยอำนาจของกฎหมาย

การเปลี่ยนแปลงพฤติกรรมของผู้บริโภคโดยใช้กลไกทางภาษีนั้นกระทำโดยการที่ภาษีเข้าไปแทรกแซงกลไกราคาสินค้าหรือบริการ ทำให้ราคาสินค้าและบริการผิดแปลกไปจากราคาตลาด เช่น สมมติราคาเบียร์หนึ่งกระป๋องราคาทั่วไปราคา 20 บาท แต่เมื่อกำหนดให้เบียร์เป็นสินค้าที่ต้องเสียภาษีสรรพสามิต ราคาของเบียร์ย่อมเพิ่มขึ้นไปจากเดิม เป็นต้น การจัดเก็บภาษีสรรพสามิตแต่เดิมนั้นมีแนวคิดในการจัดเก็บภาษีสรรพสามิตมีอยู่ 4 ประการ ดังนี้

ประการแรก ภาษีสรรพสามิตที่จัดเก็บจากสินค้าฟุ่มเฟือย (The Luxury Excise) การจัดเก็บภาษีสรรพสามิตจากสินค้าฟุ่มเฟือยมีสาเหตุมาจากรัฐพิจารณาแล้วเห็นว่า สินค้าหรือบริการซึ่งประชาชนบริโภคนั้น สินค้าบางอย่างไม่จำเป็นต่อมาตรฐานการครองชีพของประชาชนอย่างสมเหตุสมผล รัฐจึงอาศัยฐานนี้เพื่อจัดเก็บภาษี[2] กรณีของสินค้าฟุ่มเฟือย เช่น รถยนต์ น้ำหอม และไวน์ เป็นต้น

ประการที่สอง ภาษีสรรพสามิตที่จัดเก็บจากสินค้าที่เป็นอันตรายต่อสุขภาพ (The Sumptuary Excise) หรือกระทบต่อศีลธรรมอันดีของประชาชน การจัดเก็บภาษีสรรพสามิตจากสินค้าประเภทนี้เนื่องมาจากรัฐพิจารณาแล้วว่า สินค้าบางอย่างมีลักษณะไม่เหมาะสมแก่การบริโภค เช่น สุรา ยาสูบ และสินค้ามีน้ำตาล เป็นต้น หรือสินค้าบางอย่างหากบริโภคมากจะกระทบต่อศีลธรรมอันดีของประชาชน เช่น สุรา เป็นต้น[3]

ประการที่สาม ภาษีสรรพสามิตที่จัดเก็บจากสินค้าหรือบริการบางอย่างซึ่งได้รับประโยชน์เป็นพิเศษจากกิจการของรัฐบาล (Benefit Based Excise) ซึ่งโดยหลักของการจัดเก็บภาษีถือว่า สินค้าใดได้รับประโยชน์จากกิจการใดซึ่งรัฐเป็นผู้ให้บริการ ผู้ผลิตก็ควรเสียค่าบริการเป็นการชดเชยให้แก่รัฐ เพราะถ้าปราศจากบริการเหล่านี้แล้วธุรกิจอาจจะดำรงอยู่ไม่ได้ เพราะสินค้าอาจจะไม่มีประโยชน์แก่การบริโภค ฉะนั้นรัฐควรจะได้รับส่วนแบ่งจากผลประโยชน์ที่ผู้ผลิตได้รับบ้างเพื่อนำมาซ่อมแซมหรือปรับปรุงบริการให้ดีขึ้น กรณีตัวอย่าง เช่น น้ำมัน และผลิตภัณฑ์ปิโตรเลียม เป็นต้น[4]

ประการที่สี่ ภาษีสรรพสามิตเบ็ดเตล็ด (Miscellaneous Excises) ซึ่งโดยหลักการแล้วรัฐจะใช้เป็นเครื่องมือของรัฐในทางเศรษฐกิจเพื่อแทรกแซงในทางเศรษฐกิจ เช่น ในช่วงสงครามรัฐอาจเก็บภาษีจากสินค้าบางอย่างเพื่อให้ประชาชนลดการบริโภคลง เป็นต้น[5]

แนวคิดข้างต้นนี้สะท้อนให้เห็นว่า รัฐมีหลักคิดในการจัดเก็บภาษีสรรพสามิตเพื่อปรับเปลี่ยนพฤติกรรมของประชาชน เช่น กรณีของสินค้าฟุ่มเฟือย รัฐมีนโยบายจะให้ประชาชนใช้จ่ายเงินเท่าที่จำเป็น ฉะนั้น หากสินค้าใดเกินความจำเป็นในการบริโภค เพื่อมิให้ประชาชนบริโภคมากจนเกินไปรัฐจึงจัดเก็บภาษีเพื่อให้ประชาชนลดการบริโภคลงมา หรือกรณีของสินค้าที่เป็นอันตรายต่อสุขภาพอย่างสุรา หากประชาชนบริโภคมากย่อมไม่ดีต่อสุขภาพของประชาชน รัฐจึงมีนโยบายจัดเก็บภาษีสุราทำให้ราคาสุราเพิ่มขึ้นกระทบต่อความสามารถในการซื้อสุราบริโภคของประชาชน เป็นต้น

อย่างไรก็ตาม หลักการข้างต้นนั้นในปัจจุบันบางหลักการได้มีทิศทางที่เปลี่ยนแปลงไปได้เช่นกัน เช่น กรณีของภาษีสรรพสามิตที่จัดเก็บจากสินค้าหรือบริการบางอย่างซึ่งได้รับประโยชน์เป็นพิเศษจากกิจการของรัฐบาล ซึ่งรัฐบาลจัดเก็บจากน้ำมันนั้น ในปัจจุบันแนวคิดเบื้องหลังได้มีความพยายามเปลี่ยนไปพิจารณาในแง่ผลกระทบต่อสิ่งแวดล้อมแทน ซึ่งหากน้ำมันที่ใช้เป็นน้ำมันที่ดีต่อสิ่งแวดล้อมก็จะถูกเก็บภาษีในอัตราที่ถูกกว่า เป็นต้น

ทว่า รัฐบาลจะตัดสินใจว่าจะใช้หลักใดในการคิดอัตราภาษีนั้น จะเห็นได้ว่า หลักนั้นก็ยึดโยงอยู่กับนโยบายของรัฐบาลนั้น ๆ โดยพิจารณาว่าสินค้าหรือบริการที่จัดเก็บภาษีนั้นมีลักษณะอย่างไร จะเป็นสินค้าฟุ่มเฟือยหรือไม่ หรือจะเป็นสินค้าที่เป็นอันตรายต่อสุขภาพหรือไม่ การพิจารณาว่า สินค้าควรเป็นแบบใดขึ้นกับว่า รัฐนั้นมีแนวคิดเป็นคุณพ่อรู้ดีมากน้อยเพียงใด

รัฐแบบคุณพ่อรู้ดีคืออะไร

รัฐแบบคุณพ่อรู้ดี (Father Knows Best State) หรือรัฐพี่เลี้ยง (Nanny State) เป็นคำที่ใช้เรียกรัฐหรือรัฐบาลที่มีนโยบายแบบปิตาธิปไตย (Paternalism; ซึ่งเป็นคนละความหมายกับชายเป็นใหญ่ (Patriarchy)) ซึ่งรัฐเข้ามาจัดการกับความต้องการของประชาชนหรือเข้ามาตัดสินใจแทนประชาชนในบางเรื่อง โดยเชื่อว่า รัฐมีความเข้าใจต่อความต้องการมากกว่าตัวประชาชนเอง โดยรัฐพิจารณาแล้วว่า สิ่งใดหรือเรื่องใดดีและเหมาะสมกับประชาชน เรื่องใดไม่เหมาะสมกับประชาชน และเพื่อหลีกเลี่ยงผลกระทบที่ไม่พึงปรารถนาที่จะเกิดขึ้นกับประชาชนเองนั้น

การเข้าแทรกแซงความต้องการของประชาชนหรือเข้ามาตัดสินใจแทนประชาชนนั้นรัฐสามารถทำได้ในหลายลักษณะโดยไล่ระดับตั้งแต่ความเข้มงวดมากไปจนถึงความเข้มงวดน้อย เช่น รัฐมีนโยบายไม่สนับสนุนให้ประชาชนดื่มเครื่องดื่มแอลกอฮอล์เพื่อรักษาสุขภาพของประชาชน กรณีที่มีความเข้มงวดมากนั้นรัฐอาจห้ามมิให้มีการจำหน่ายเครื่องดื่มแอลกอฮอล์ตลอดพื้นที่ของรัฐนั้นเลยก็ได้ หรือหากรัฐมีความเข้มงวดน้อยอาจจะใช้วิธีคิดภาษีเครื่องดื่มแอลกอฮอล์ในอัตราที่สูงเพื่อรักษาสุขภาพของประชาชนให้ดื่มเครื่องดื่มแอลกอฮลอ์ให้น้อยลง เป็นต้น

อย่างไรก็ตาม ปัญหาของรัฐแบบคุณพ่อรู้ดีก็คือ ในบางกรณีรัฐอาจจะล่วงล้ำเข้าไปในพื้นที่การตัดสินใจส่วนบุคคลของประชาชนมากเกินไป เช่น ในกรณีของเครื่องดื่มแอลกอฮอล์ ประเทศไทย นอกจากจะจัดเก็บภาษีเครื่องดื่มแอลกอฮอล์แล้ว รัฐบาลไทยภายใต้คณะรัฐประหารได้ตราพระราชบัญญัติควบคุมเครื่องดื่มแอลกอฮอล์ พ.ศ. 2551 เพื่อแทรกแซงการตัดสินใจบริโภคเครื่องดื่มแอลกอฮอล์ของประชาชน เช่น ในการรับโฆษณา และการเลือกซื้อตามวันเวลาที่ต้องการ เป็นต้น ปัญหาของรัฐแบบคุณพ่อรู้ดีคือ รัฐมีความสามารถและมีศีลธรรมมากกว่าพอที่จะเข้าใจประชาชนทุกคนและตอบสนองความต้องการของประชาชนทุกคนได้มากเพียงใด

กล่าวโดยสรุป ภาษีสรรพสามิตมิได้ทำหน้าที่แต่เพียงการสร้างรายได้ให้กับรัฐบาลเท่านั้น แต่ภาษีสรรพสามิตยังทำหน้าที่อื่น ๆ ของรัฐในการแทรกแซงทางเศรษฐกิจหรือในทางสังคม ผ่านกลไกของภาษีเพื่อปรับเปลี่ยนพฤติกรรมการบริโภคของประชาชน

เชิงอรรถ

[1] พรปวีณ์ ใจกันทา, “มีอะไรเปลี่ยนแปลงในพระราชบัญญัติภาษีสรรพสามิต พ.ศ. 2560” สืบค้นเมื่อวันที่ 20 ธันวาคม 2563, จาก http://www.fpo.go.th/main/getattachment/General-information-public-service/Tax-Policy-Journal/9631/Tax-Journal-Edition-2-Vol-6-Sep-2018.pdf.aspx.

[2] วีรวรรณ พูลพิพัฒน์, “ปัญหาในการจัดเก็บภาษีสรรพสามิตของประเทศไทย,” (วิทยานิพนธ์มหาบัณฑิต สาขาบัญชีมหาบัณฑิต จุฬาลงกรณ์มหาวิทยาลัย), น. 3.

[3] เพิ่งอ้าง, น. 4.

[4] เพิ่งอ้าง, น. 5.

[5] เพิ่งอ้าง, น. 6.