เผยแพร่ครั้งแรกเมื่อวันที่ 21 พฤษภาคม 2565 บนเว็บไซต์ pridi.or.th

“การเลือกตั้งผู้ว่าราชการกรุงเทพมหานคร” ในอีกไม่กี่ชั่วโมง นอกจากผู้ลงสมัครรับเลือกตั้งผู้ว่าราชการกรุงเทพมหานครหลายท่านจะมีประวัติภูมิหลังที่น่าสนใจแล้ว ที่ผ่านมาหลายท่านก็ได้ยกนโยบายเกี่ยวกับการพัฒนาเมืองขึ้นมาพูดอย่างหลากหลายมิติ

ในบทความนี้ ผู้เขียนจะพาทุกท่านไปอ่านบางส่วนของ “รายงานการตรวจการบ้านอดีตผู้ว่ากรุงเทพฯ” ก่อนจะพาทุกท่านไปดูงบประมาณที่กรุงเทพฯ ใช้ในแต่ละปี โดยอาจจะเน้นไปที่ปี พ.ศ. 2565 ซึ่งเป็นปีงบประมาณปัจจุบัน และชวนสำรวจนโยบายผู้สมัครชิงตำแหน่งผู้ว่ากรุงเทพฯ

อ่าน “รายงานตรวจการบ้านอดีตผู้ว่ากรุงเทพฯ”

ในช่วงปลายเดือนเมษายนที่ผ่านมา สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ) ได้เผยแพร่รายงานตรวจการบ้านอดีตผู้ว่ากรุงเทพฯ เพื่อสรุปผลงานที่ผ่านมาของอดีตผู้ว่ากรุงเทพฯ คนก่อน พล.ต.อ.อัศวิน ขวัญเมือง และจัดทำข้อเสนอแนะให้กับว่าที่ผู้ว่ากรุงเทพฯ คนใหม่ โดยรายงานฉบับนี้ทีดีอาร์ไอกับศูนย์ออกแบบและพัฒนาเมือง ศูนย์เชี่ยวชาญเฉพาะทางด้านยุทธศาสตร์เมือง จุฬาลงกรณ์มหาวิทยาลัย (UddC-CEUS) ได้ร่วมกันจัดทำรายงานการศึกษา

ในรายงานฉบับนี้มีประเด็นที่น่าสนใจสำคัญหลายๆ ประเด็น โดยแบ่งประเด็นการตรวจการบ้านออกเป็น 9 เรื่อง ได้แก่ การวางผังเมือง การจราจรและความปลอดภัย การป้องกันและบรรเทาสาธารณภัย การจัดการขยะมูลฝอย การเพิ่มพื้นที่สีเขียว การจัดระเบียบหาบเร่แผงลอย การส่งเสริมทักษะเพื่อการประกอบอาชีพ การศึกษา และการรักษาพยาบาล อย่างไรก็ดีที่นี้อาจจะขอยกตัวอย่างการตรวจการบ้านสำคัญ 3 เรื่อง ได้แก่ การวางผังเมือง การจราจรและความปลอดภัย และการป้องกันและบรรเทาสาธารณภัย

การวางผังเมือง

“การวางผังเมืองกรุงเทพมหานคร” (กทม.) ได้จัดทำผังเมืองรวมและบังคับใช้ผังเมืองรวมไปหลายฉบับ ซึ่งสะท้อนความพยายามในการวางผังเมืองกรุงเทพฯ ในหลายๆ ด้าน

อย่างไรก็ดี กทม. ยังไม่เคยได้บังคับใช้ผังเมืองเฉพาะ แม้จะได้มีการจัดซื้อจัดจ้างให้สถาบันการศึกษาหรือบริษัทที่ปรึกษาหลายแห่ง จัดทำสำหรับบางย่านไปแล้ว สาเหตุมาจากกฎหมายผังเมืองกำหนดให้ผังเมืองเฉพาะจะต้องทำในรูปแบบพระราชบัญญัติ ซึ่งมีขั้นตอนและกระบวนการที่ซับซ้อน ผลจากการที่ไม่มีผังเมืองเฉพาะทำให้ผังพัฒนาในระดับย่านที่ กทม. จัดทำขึ้นถูกใช้เป็นเพียงกรอบในการดำเนินงานให้หน่วยงานของ กทม. ของบประมาณพัฒนาโครงการต่างๆ ได้เท่านั้น

ในขณะเดียวกันกรุงเทพฯ ยังไม่มี “ธรรมนูญท้องถิ่น” เหมือนเมืองที่เป็นมหานครอื่นๆ ที่เป็นข้อตกลงร่วมกันในการพัฒนาย่านต่างๆ และเป็นเครื่องมือในการต่อรอง ควบคุม หรือลดข้อขัดแย้งอันเกิดจากการพัฒนา ทำให้ทิศทางการพัฒนามีลักษณะกระจัดกระจายขาดทิศทาง

นอกจากนี้ การขาดธรรมนูญท้องถิ่นยังส่งผลให้ประชาชน นักพัฒนา สถาบัน และหน่วยงานต่างๆ ในย่านต่างๆ ของกรุงเทพฯ สูญเสียโอกาสในการร่วมมีโอกาสในการพัฒนาเมืองในย่านของตน สิ่งที่ผู้ว่าราชการกรุงเทพมหานครคนใหม่ต้องจัดทำคือ การหาโอกาสผลักดันให้เกิดผังเมืองฉบับใหม่ ซึ่งยกระดับให้ผังเมืองเฉพาะนั้นกลายเป็น “ธรรมนูญของท้องถิ่น” ที่มีผลบังคับทางกฎหมาย และเป็นจุดเริ่มต้นให้การขับเคลื่อนการพัฒนาเมือง รวมถึงการเปิดให้ประชาชนเข้ามามีส่วนร่วมในการกำหนดทิศทางของเมืองในพื้นที่ของตน และใช้ผังเมืองเฉพาะจัดลำดับความสำคัญของโครงการต่างๆ[1]

การจราจรและความปลอดภัย

ผลงานของผู้ว่าราชการกรุงเทพมหานครที่ผ่านมานั้นมีทั้งส่วนที่แก้ไขปัญหาได้ถูกต้องและแก้ไขปัญหาได้ไม่ตรงจุด โดยในแง่หนึ่งในช่วงเวลาของพลตำรวจเอกอัศวิน ได้มีการพัฒนาเส้นทางการเดินทางใหม่ๆ เช่น โครงการรถไฟฟ้าสายสีทอง โครงการเดินเรือในเส้นทางคลองผดุงกรุงเกษม และส่วนต่อขยายคลองแสนแสบ เป็นต้น รวมถึงการพัฒนาป้ายรถประจำทางโดยกระบวนการมีส่วนร่วมจากภาคประชาชน

อย่างไรก็ตาม การดำเนินนโยบายดังกล่าวนั้นไม่ครอบคลุมทุกพื้นที่เพียงพอ นอกจากนี้ ในด้านความปลอดภัย ที่ผ่านมาพลตำรวจเอกอัศวิน ได้มีการติดตั้งกล้อง CCTV ทั่วกรุงเทพฯ แบบเชื่อมต่อศูนย์ควบคุมเพิ่มขึ้น 4,834 ตัว และเชื่อมโยงกล้องเข้าสู่ศูนย์ควบคุมทั้งหมด 42,000 ตัว รวมแล้วทั้งหมด 46,834 ตัว

อย่างไรก็ตาม มาตรการดังกล่าวมุ่งเน้นให้เกิดความรู้สึกปลอดภัยเท่านั้น แต่ยังไม่ประสบความสำเร็จในการสร้างความปลอดภัยในการเดินทางอย่างแท้จริง โดยรายงานฉบับนี้ชี้ให้เห็นว่า สถิติผู้เสียชีวิตจากอุบัติเหตุทางถนนในพื้นที่กรุงเทพฯ ยังคงอยู่ในอัตราทรงตัว 800 คนต่อปี และจำนวนอุบัติเหตุของคนเดินเท้านั้นมีแนวโน้มสูงขึ้น โดยผู้เสียชีวิตที่เป็นผู้สูงอายุมีแนวโน้มจะเพิ่มมากขึ้น[2]

นอกจากนี้ กรุงเทพฯ กลายเป็นมหานครที่เอื้อต่อรถยนต์มากกว่าประชาชนกลุ่มอื่นๆ โดยผู้ใช้ทางเท้าและผู้ใช้จักรยานยังคงถูกละเลย โดยตัวเลขงบประมาณของสำนักการโยธา กทม. ได้ชี้ให้เห็นว่า สัดส่วนของงบประมาณทางเท้าและทางจักรยานในแต่ละปีคิดเป็นเพียงร้อยละ 5 ของงบประมาณทั้งหมดของสำนักการโยธา

ด้วยเหตุที่งบประมาณในการสร้างความปลอดภัยแก่ประชาชนที่เดินเท้าและผู้ใช้จักรยานในสัดส่วนที่ต่ำ ยังสะท้อนผ่านความคืบหน้าในการติดตั้งสัญญาณไฟแบบมีปุ่มกดตรงทางข้าม ซึ่งเพิ่มขึ้นเพียง 12 แห่งในระยะเวลา 5 ปี (จาก 214 แห่ง ในปี 2558 เป็น 226 แห่งในปี 2563) คิดเป็นร้อยละ 0.37 ของจำนวนทางข้ามทั้งสิ้น 3,280 จุด ในขณะที่การติดตั้งไฟกระพริบเตือนคนข้ามถนนกลับมีจำนวนลดลงจาก 1,344 แห่งในปี 2561 เหลือเพียง 846 แห่ง ในปี 2563 นอกจากนี้ ยังมีการยกเลิกทั้งเลนจักรยานและการรายงานข้อมูลในเรื่องดังกล่าวไปตั้งแต่ปี 2560[3]

การป้องกันและบรรเทาสาธารณภัย

จากรายงานของทีดีอาร์ไอ ได้ให้ข้อสังเกตว่า การป้องกันและบรรเทาสาธารณภัยเป็นปัญหาใหญ่สำหรับมหานคร เช่น กรุงเทพฯ และจะมีความสำคัญมากยิ่งขึ้นในอนาคตจากการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งจะทำให้เกิดภัยพิบัติต่างๆ มากขึ้นจากสภาพภูมิอากาศแปรปรวน จากสถิติการเกิดสาธารณภัยในกรุงเทพฯ (ไม่รวมอุบัติเหตุจากการคมนาคมและขนส่ง) ในช่วงปี พ.ศ. 2550 – 2564 สำนักป้องกันและบรรเทาสาธารณภัย พบว่า เกิดอัคคีภัยขึ้น 2,622 ครั้ง โดยทำให้มีผู้เสียชีวิต 75 คน ในขณะที่ความถี่ในการเกิดอุทกภัยในกรุงเทพฯ ไม่สูงนัก แต่อาจสร้างผลกระทบกับคนกรุงเทพฯ นอกจากนี้ ยังมีสาธารณภัยจากฝุ่น PM 2.5 ในช่วงธันวาคม-มีนาคมทุกปี โดยมีผลกระทบต่อสุขภาพของประชาชนจำนวน 38,803 ราย ซึ่งจะก่อให้เกิดความเสียหายมหาศาลต่อสุขภาพของประชาชนและเศรษฐกิจของประเทศ[4]

ข้อเสนอแนะของทีดีอาร์ไอต่อ ผู้ว่ากรุงเทพมหานครคนใหม่จำเป็นต้องเร่งแก้ปัญหาการเดินทางด้วยระบบขนส่งสาธารณะให้ครอบคลุมและเพิ่มความปลอดภัยในการใช้ถนนของประชาชนกลุ่มต่างๆ ทั้งสร้างความปลอดภัยแก่คนเดินเท้าและผู้ใช้จักรยาน การลงทุนในระบบขนส่งสาธารณะให้รองรับการเดินทางทั้งบนถนนสายหลัก การเดินทางในซอย และพื้นที่ super block โดยมุ่งให้เกิดการเชื่อมต่อกับระบบขนส่งมวลชนขนาดใหญ่บนถนนสายหลัก อย่างไรก็ดี แม้ว่าการคมนาคมและขนส่งจะไม่สามารถดำเนินการได้โดย กทม. ฝ่ายเดียวทั้งหมด เนื่องจากเกี่ยวข้องกับหน่วยงานรัฐและหน่วยงานเจ้าของพื้นที่ต่างๆ แต่หาก กทม. ใช้อำนาจหน้าที่ตามกฎหมายและทรัพยากรของตนที่มีอยู่อย่างมีประสิทธิภาพ ตลอดจนสามารถประสานงานกับหน่วยงานที่เกี่ยวข้อง ก็จะสามารถแก้ปัญหาและตอบสนองความต้องการในการเดินทางของประชาชนได้[5]

ย้อนกลับมาพิจารณางบประมาณของกรุงเทพฯ

กรุงเทพฯ นอกจากจะมีสถานะเป็นเมืองหลวงของประเทศ และเมืองสำคัญของประเทศไทย กรุงเทพฯ ยังมีสถานะเป็นองค์กรปกครองส่วนท้องถิ่นรูปแบบพิเศษ ซึ่งกฎหมายรับรองอำนาจในการบริหารจัดการภายในกรุงเทพฯ รวมถึงให้ความเป็นอิสระในการจัดมากกว่าองค์กรปกครองส่วนท้องถิ่นรูปแบบอื่นๆ และเพื่อให้สมกับการเป็นเมืองเทพสร้าง กรุงเทพฯ จึงจำเป็นต้องใช้งบประมาณจำนวนมากในการบริหารจัดการภายในพื้นที่

เมื่อพิจารณาย้อนหลังกลับไป 6 ปี (งบประมาณ) กรุงเทพฯ มีการใช้งบประมาณรายจ่ายไม่น้อยกว่าปีละ 70,000 ล้านบาท โดยในบางปีอาจจะมีการทำงบประมาณรายจ่ายเพิ่มเติม[6]

สำหรับในปีงบประมาณ 2565 ที่ผ่านมาครึ่งปีงบประมาณแล้ว กรุงเทพฯ ได้รับการจัดสรรงบประมาณรายจ่ายประจำปี 79,855 ล้านบาท แบ่งเป็นงบประมาณรายจ่ายประจำ จำนวน 78,979 ล้านบาท และ และรายจ่ายของการพาณิชย์ของกรุงเทพฯ จำนวน 876 ล้านบาท เมื่อจำแนกงบประมาณรายจ่ายในปี 2565 โดยจำแนกลักษณะงานได้ 9 รายการ ดังนี้[7]

- ด้านการบริหารจัดการและบริหารราชการกรุงเทพมหานคร จำนวนเงิน 7,386,303,591 บาท

- ด้านความปลอดภัยและความเป็นระเบียบเรียบร้อย จำนวนเงิน 190,431,425 บาท

- ด้านเศรษฐกิจและการพาณิชย์ จำนวน 235,144,252 บาท

- ด้านเมืองและการพัฒนาเมือง จำนวน 10,212,192,200 บาท

- ด้านทรัพยากรธรรมชาติและสิ่งแวดล้อม จำนวน 12,620,934,361 บาท

- ด้านสาธารณสุข จำนวน 6,092,987,935 บาท

- ด้านพัฒนาสังคมและชุมชนเมือง จำนวน 1,303,460,611 บาท

- ด้านการศึกษา จำนวน 711,446,221 บาท

- การจัดบริการของสํานักงานเขต 16,344,955,867 บาท

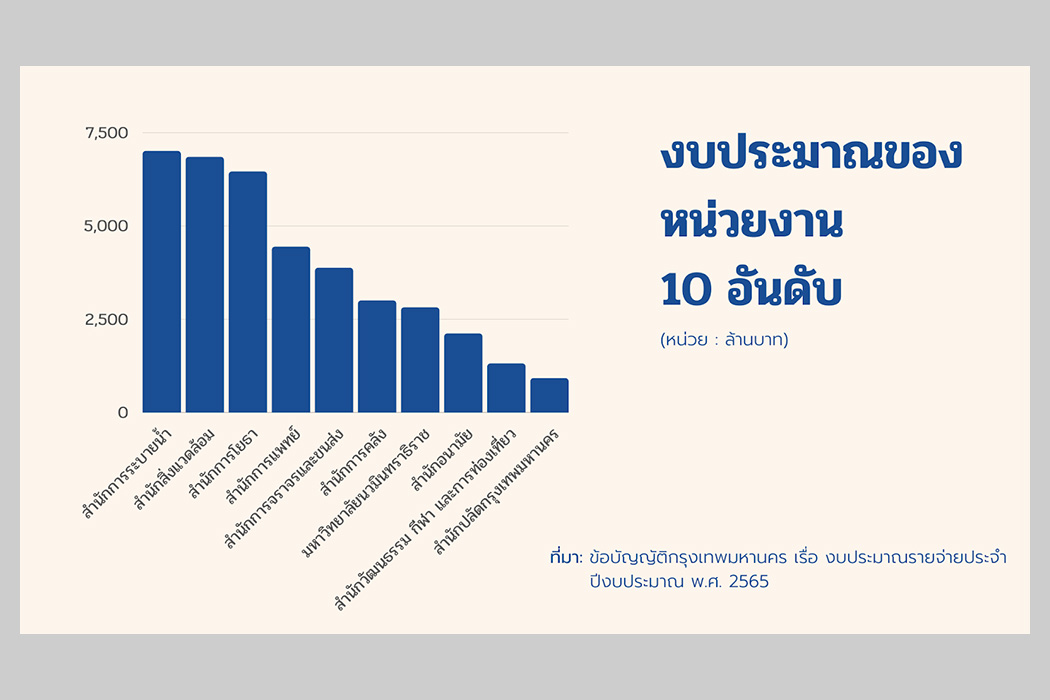

เมื่อพิจารณาในแง่ของหน่วยงาน เนื่องจากโครงสร้างการบริหารงานของจากกรุงเทพฯ สะท้อนโครงสร้างการบริหารงานของประเทศ กรุงเทพฯ จึงมีโครงสร้างหน่วยงานในสังกัดจำนวนมาก โดยหน่วยงานที่ได้รับงบประมาณมากที่สุดในปีงบประมาณ 2565 10 อันดับ คือ

- สำนักการระบายน้ำ

- สำนักสิ่งแวดล้อม

- สำนักการโยธา

- สำนักการแพทย์

- สำนักการจราจรและขนส่ง

- สำนักการคลัง

- มหาวิทยาลัยนวมินทราธิราช

- สำนักอนามัย

- สำนักวัฒนธรรม กีฬา และการท่องเที่ยว

- สำนักปลัดกรุงเทพมหานคร[8]

ดังจะเห็นได้ว่า งบประมาณรายจ่ายส่วนใหญ่ของกรุงเทพฯ ในปี 2565 ถูกนำไปใช้เพื่อแก้ไขปัญหาสำคัญๆ ที่กรุงเทพฯ ถูกวิพากษ์วิจารณ์คือ การระบายน้ำ สิ่งแวดล้อม การโยธา การแพทย์ และการจราจรและขนส่ง โดยเฉพาะเรื่องการระบายน้ำ ซึ่งเป็นปัญหาที่กรุงเทพมหานครถูกวิพากษ์วิจารณ์เสมอตั้งแต่ในช่วงที่ หม่อมราชวงศ์สุขุมพันธ์ บริพัตร อย่างไรก็ดี ในสภาพความเป็นจริงจะเห็นได้ว่า เมื่อฝนตกและน้ำท่วมกรุงเทพฯ มักจะประสบปัญหาในเรื่องการระบายน้ำเสมอ โดยเฉพาะในพื้นที่หลายๆ เขตที่การแก้ไขปัญหาน้ำท่วมไม่สามารถจัดการได้อย่างมีประสิทธิภาพ[9]

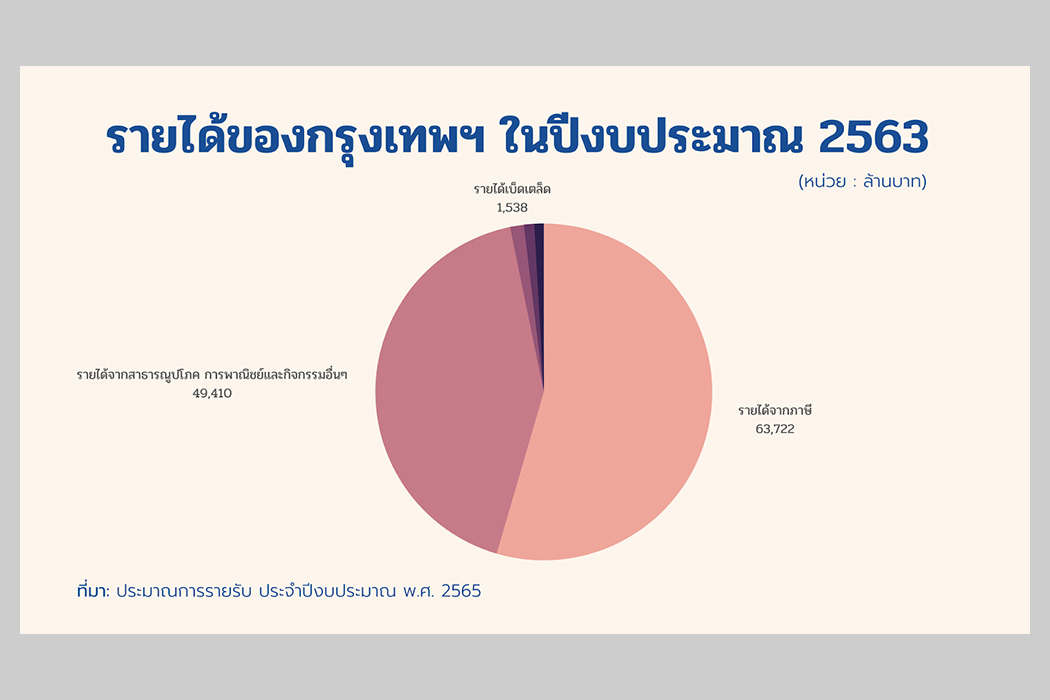

ในแง่รายได้ของกรุงเทพฯ นั้น ส่วนใหญ่มาจากเงินรายได้ที่เป็นภาษี โดยในปีงบประมาณ 2563 กรุงเทพฯ สามารถจัดเก็บรายได้ที่เป็นภาษีได้ 63,722 ล้านบาท ในขณะที่รายได้ลำดับรองลงมาคือ รายได้จากสาธารณูปโภค การพาณิชย์และกิจกรรมอื่นๆ 49,410 ล้านบาท รายได้เบ็ดเตล็ด 1,538 ล้านบาท รายได้จากค่าธรรมเนียม ค่าใบอนุญาต ค่าปรับ และค่าบริการ 1,154 ล้านบาท รายได้จากทรัพย์สิน 1,062 ล้านบาท[10]

ในแง่ความสำเร็จส่วนหนึ่งในการแสวงหารายได้ของกรุงเทพฯ นั้นเป็นผลมาจากการที่กรุงเทพฯ เป็นพื้นที่เขตองค์กรปกคอรงส่วนท้องถิ่นขนาดใหญ่ และมีประชากรหนาแน่น ทำให้กรุงเทพฯ มีแหล่งรายได้จำนวนมากเมื่อเปรียบเทียบกับองค์กรปกครองส่วนท้องถิ่นอื่นๆ

สำรวจนโยบายผู้สมัครชิงตำแหน่งผู้ว่ากรุงเทพฯ

เมื่อพิจารณางบประมาณของกรุงเทพฯ แล้ว สิ่งที่อยากชวนให้ย้อนกลับมาพิจารณาก็คือ นโยบายของผู้สมัครชิงตำแหน่งผู้ว่ากรุงเทพฯ โดยยิ่งเข้าใกล้วันเลือกตั้งจะเห็นได้ว่ามีการแสดงวิสัยทัศน์ของผู้สมัครชิงตำแหน่งผู้ว่ากรุงเทพฯ หลายคน รวมถึงมีการเปิดเผยนโยบายต่างๆ มากขึ้น โดยรายละเอียดของนโยบายที่ผู้สมัครแต่ละคนนำเสนอนั้นมีทั้งในรูปแบบของนโยบายในภาพรวมของกรุงเทพฯ ทั้งหมด และนโยบายในลักษณะรายเขตเชิงพื้นที่ มุ่งตอบสนองความต้องการของพลเมืองในกรุงเทพฯ

นโยบายของวิโรจน์ ลักขณาอดิศร

นโยบายของ คุณวิโรจน์ ลักขณาอดิศร มีนโยบายสำคัญ 12 นโยบาย ซึ่งได้แถลงเปิดตัวนโยบายหลัก12 ด้าน เพื่อสร้าง “เมืองที่คนเท่ากัน” ณ อาคารอนาคตใหม่ (หัวหมาก) วันที่ 27 มีนาคม 2565[11] โดยเน้นความเท่าเทียมให้กับชาวกรุงเทพมหานคร และการลดอิทธิพลของกลุ่มทุนใหญ่[12] ดังนี้

- เพิ่มเบี้ยสูงอายุ-คนพิการ โดยเน้นการเพิ่มเบี้ยผู้สูงอายุเป็น 1,000 บาท ต่อเดือนต่อคน (เดิม 600 บาท) และให้เงินสนับสนุนเด็กแรกเกิดจนถึงอายุ 6 ปี จำนวน 1,200 บาท ต่อเดือนต่อคน (เดิม 600 บาท) โดยคุณวิโรจน์ ชี้ว่า งบประมาณในลักษณะนี้สามารถดำเนินการได้โดยอาศัยเงินได้จากภาษีที่ดินและสิ่งปลูกสร้างมาจ่าย[13]

- วัคซีนฟรี โดยเน้นการเข้าถึงวัคซีนป้องกันโรคต่างๆ โดยไม่เสียค่าใช้จ่ายสำหรับชาวกรุงเทพฯ ได้แก่ วัคซีนป้องกันไข้หวัดใหญ่ ไข้เลือดออก และปอดอักเสบ เป้าหมายสำคัญของนโยบายนี้คือ การลดความเหลื่อมล้ำเชิงรายได้จากการเข้าไม่ถึงวัคซีน โดยเฉพาะวัคซีนไข้เลือดออกซึ่งมีราคาแพง[14]

- ประชาชนร่วมโหวตเลือกงบ-โครงการ จุดมุ่งหมายของนโยบายนี้คือ การสร้างการมีส่วนร่วมระหว่างคนในชุมชน โดยให้คนกรุงเทพฯ มีส่วนร่วมในการโหวตว่าจะนำงบประมาณไปใช้ยังโครงการใดที่ตนต้องการ[15]

- บ้านในเมือง 10,000 ยูนิต โดยนโยบายนี้มีวัตถุประสงค์เพื่อสร้างที่พักอาศัยราคาถูกและมีคุณภาพดีจำนวน 10,000 ยูนิต ตลอดระยะเวลา 4 ปี โดยกำหนดให้การเข้าถึงในลักษณะเป็นการเช่า 30 ปีต่อยูนิต และให้มีการต่ออายุสัญญาได้ เพื่อให้สามารถรับรองความมั่นคงด้านที่อยู่อาศัย และสถานที่ตั้งของบ้านพักจะตั้งอยู่ในเขตเมืองเพื่อให้มีความแน่นอนในการเข้าถึงขนส่งมวลชนได้ง่าย[16]

- ยกระดับรถเมล์ โดยปรับปรุงคุณภาพรถเมล์และเส้นทางการเดินรถ และเพิ่มเส้นทางเดินรถเมล์ให้ผ่านชุมชน ซึ่งจะทำให้ประชาชนสามารถใช้รถเมล์แทนรถยนต์ส่วนบุคคลในการเข้าถึงสถานที่ต่างๆ ในกรุงเทพ[17]

- ขึ้นค่าเก็บขยะห้างใหญ่ โดยคุณวิโรจน์ชี้ว่า ค่าใช้จ่ายในการเก็บขยะของกรุงเทพฯ ในปัจจุบันมากถึง 7,000 ล้านบาท แต่เก็บขยะได้เพียง 500 ล้านบาท โดยเมื่อพิจารณาในรายละเอียดรายได้ที่จัดเก็บ ร้านสะดวกซื้อจ่ายค่าเก็บขยะเพียง 120 บาทต่อเดือน หรือตกวันละ 4 บาท ในขณะที่ห้างสรรพสินค้าจ่ายเพียงไม่กี่หมื่นบาท ซึ่งเมื่อเทียบกับจำนวนขยะที่เกิดขึ้นจากกิจกรรมทางเศรษฐกิจเหล่านั้น[18]

- อัปเกรดศูนย์เด็กเล็ก

- การศึกษาตอบโจทย์นักเรียน โดยเน้นให้การศึกษาในโรงเรียนในสังกัดของกรุงเทพฯ ต้องปลอดการกลั่นแกล้ง (บูลลี่) เคารพสิทธิและความหลากหลายทางเพศ และต้องมีการพยายามปลูกฝัง Growth Mindset ให้กับเด็กและเยาวชน ให้มีทักษะที่จำเป็นกับการดำรงชีวิต รวมถึงต้องเปิดให้มีการสอนออนไลน์ เพื่อให้ผู้ที่ไม่ได้เรียนในโรงเรียนสังกัดกรุงเทพมหานครเข้าถึงหลักสูตรของเมืองอย่างเท่าเทียม[19]

- ลอกท่อ-คลองแทนอุโมงค์ยักษ์ งบประมาณเกี่ยวกับอุโมงค์ยักษ์ที่กลุ่มทุนเป็นผู้รับเหมาก่อสร้างหรือซ่อมบำรุง แทบไม่มีการตัดเลย แต่งบประมาณการดูแลท่อระบายน้ำและคลองกลับถูกตัดทุกปี โดยคุณวิโรจน์ชี้ว่า การลอกท่อ-คลองนั้นมีความสำคัญต่อการเตรียมรับสถานการณ์น้ำท่วมของกรุงเทพ[20]

- เปลี่ยนที่รกร้างเป็นสวนสาธารณะ กรุงเทพมหานครมีพื้นที่สีเขียวน้อย ซึ่งสามารถเพิ่มพื้นที่ดังกล่าวจะการเช่าระยะยาวกับหน่วยงานต่างๆ เช่น กรมทางหลวง เป็นต้น และการใช้มาตรการทางภาษีมาจูงใจเจ้าของที่ดินรกร้างให้กรุงเทพมหานครเช่า[21]

- ทางเท้าดีเท่ากันทั้งกรุงเทพฯ

- เจอส่วยแจ้งผู้ว่าฯ

นโยบายของสุชัชวีร์ สุวรรณสวัสดิ์

ในส่วนของ คุณสุชัชวีร์ สุวรรณสวัสดิ์ หรือ พี่เอ้ ได้เปิดเผยนโยบายเบื้องต้นในการหาเสียงและลงมือปฏิบัติได้หากได้รับเลือกเป็นผู้ว่ากรุงเทพฯ โดยมีนโยบายหลักเพื่อแก้ไขปัญหา 5 ประการ ดังนี้[22]

- ปัญหาพื้นฐานของกรุงเทพฯ ฝนตกน้ำท่วม รถติด ตึกถล่ม ตนมีความพร้อมเพราะจบมาทางด้านวิศวะ มีผลงานที่ทุกคนรับทราบเป็นอย่างดี และยังทำกิจกรรม “วิศวกรอาสา” ช่วยคนติดซากตึกก็เคยมาแล้ว ฉะนั้นงานลุยๆ งานบริการประชาชนจึงไม่ใช่ปัญหา

- งานด้านการศึกษา ต้องเข้าไปแก้ไข เพราะรู้สึกแย่มากๆ ที่โรงเรียนในสังกัด กทม. มีคุณภาพด้อยกว่าโรงเรียนในสามจังหวัดชายแดนภาคใต้เสียอีก ผิดกับที่ญี่ปุ่น เกาหลี ที่โรงเรียนระดับจังหวัด หรือ ระดับเมือง มีคุณภาพสูงมาก ถ้าแก้ปัญหานี้ได้ พ่อแม่ผู้ปกครองก็ไม่ต้องเดินทางไกล พาลูกไปสมัครเรียนโรงเรียนดังๆ แบบกระจุกตัว แก้ปัญหาจราจรไปด้วยในตัว

- งานด้านการแพทย์และสาธารณสุข นอกจากการรับมือโควิด-19 ที่เป็นปัญหาระยะยาวแล้ว สิ่งสำคัญคือต้องแก้ปัญหาให้ได้ว่า ทำไมสถานีอนามัยในชุมชนจึงไม่มีคนไปใช้บริการ เรื่องนี้สะท้อนปัญหาความไม่เชื่อมั่นทำให้ระบบสาธารณสุขในกรุงเทพมหานคร เมืองหลวงของประเทศมีปัญหากว่าทุกจังหวัด

- ปัญหาด้านคุณภาพอากาศ ยอมไม่ได้เด็ดขาด เรื่อง PM 2.5 ต้องมีโครงการเสาไฟอัจฉริยะ ติดตั้งทั้งแผงโซลาร์เซลล์ กล้องวงจรปิด เครื่องวัดคุณภาพอากาศ อยู่บนเสาต้นเดียว ตัวต้นแบบราคาเพียง 35,000 บาทเท่านั้น เสาไฟอัจฉริยะตอบโจทย์ได้ทั้งเรื่องความปลอดภัย การจราจร คุณภาพอากาศ โดยทุกคนสามารถวัดคุณภาพอากาศแถวบ้านได้ ไม่ต้องไปพึ่งสถานีวัดที่อยู่ห่างไกล และยังไม่ต้องใช้กระแสไฟฟ้า

- ต้อง “ช่วยกันฉุดกรุงเทพฯ ไม่ให้จม” เพราะสถานการณ์โลกร้อน ทำให้ระดับน้ำทะเลสูงขึ้น และอีกไม่กี่ปีน้ำจะท่วมกรุงเทพฯ ปัจจุบันเมืองใหญ่ๆ ทั่วโลกเริ่มแก้ไขปัญหากันแล้ว แต่ กทม. ยังไม่เริ่มอย่างชัดเจน จึงได้เวลาที่จะต้องเปลี่ยนแปลง

นอกจากปัญหาทั้ง 5 ประการข้างต้นแล้ว คุณสุชัชวีร์ ยังได้มีการแสดงวิสัยทัศน์และการเสนอนโยบายที่น่าสนใจอีกหลายลักษณะ เช่น นโยบายผู้ค้าแผงลอยขายของได้ทุกวัน โดยจากการรับฟังเสียงสะท้อนของประชาชนชาวกรุงเทพฯ โดยเชื่อว่า จะช่วยให้มีการกระตุ้นเศรษฐกิจ หากนโยบายขายได้ทุกวันได้รับการนำไปใช้จะได้ดึงดูดคนมาเดินย่านการค้าสำคัญที่ซบเซาลงจากวิกฤตโควิด-19 ซึ่งการดูแลเรื่องความสะอาดเรียบร้อยเป็นหน้าที่กรุงเทพฯ และเรื่องเล็กๆ อย่างก๊อกน้ำประปาต้องมีทั่วกรุงเทพ คุณสุชัชวีร์เชื่อว่าสามารถที่จะดำเนินการได้[23] หรือนโยบายเกี่ยวกับรถเข็นอัจฉริยะ[24] เป็นต้น

นโยบายของชัชชาติ สิทธิพันธุ์

เมื่อพิจารณานโยบายของ คุณชัชชาติ สิทธิพันธุ์ จะเห็นได้ว่า นโยบายที่ปรากฏตามเว็บไซต์ www.chadchart.com ซึ่งเป็นเว็บไซต์แคมเปญของผู้สมัคร โดยจะเห็นได้ว่า นโยบายของคุณชัชชาติประกอบไปด้วยนโยบาย 2 ส่วนใหญ่ คือ นโยบายสำหรับภาพรวมของกรุงเทพฯ และนโยบายรายเขต

ในแง่ของนโยบายสำหรับภาพรวมของกรุงเทพฯ ในเว็บไซต์ดังกล่าว ได้แบ่งออกเป็น 214 นโยบาย และแบ่งออกเป็น 9 หมวด ซึ่งในหลายๆ นโยบายมีประเด็นที่เกี่ยวเนื่องร่วมกัน ดังนี้

- ปลอดภัยดี 34 นโยบาย เช่น กรุงเทพฯ ต้องสว่าง โดยมีวัตถุประสงค์เพื่อเพิ่มสภาพแวดล้อมที่เป็นมิตร ปลอดภัยต่อการเดินทางสัญจรในเวลากลางคืนให้คนกรุงเทพฯ เป็นต้น

- สร้างสรรค์ดี 20 นโยบาย เช่น กรุงเทพฯ พื้นที่แห่งดนตรีและศิลปะการแสดง (สตรีทโชว์) โดยมีวัตถุประสงค์เพื่อให้คนกรุงเทพฯ ได้ชมงานแสดงดนตรี ศิลปะการแสดง ฯลฯ และได้รับความสุนทรีนอกบ้านในทุก ๆ วันที่มากกว่าการชมโฆษณาระหว่างทาง รวมถึงส่งเสริมให้ศิลปินหน้าใหม่มีพื้นที่แสดงผลงาน เป็นต้น

- สิ่งแวดล้อมดี 34 นโยบาย เช่น ตรวจสอบคุณภาพอากาศเชิงรุกในโรงงาน โดยมีวัตถุประสงค์เพื่อป้องกันมิให้โรงงานที่ไม่มีการปล่อยมลพิษเกินค่ามาตรฐาน เป็นต้น

- เศรษฐกิจดี 30 นโยบาย เช่น ดึงอัตลักษณ์ สร้างเศรษฐกิจ 50 ย่านทั่วกรุงเทพฯ เป็นต้น

- เดินทางดี 42 นโยบาย เช่น ท่าเรือเข้าสะดวก ออกสบาย เชื่อมต่อปลอดภัย เป็นต้น

- สุขภาพดี 34 นโยบาย เช่น เพิ่มเวลา เพิ่มสิ่งอำนวยความสะดวก เพิ่มการเข้าถึงสวนและพื้นที่สาธารณะ เป็นต้น

- โครงสร้างดี 34 นโยบาย เช่น เตรียมโครงสร้างพื้นฐานที่เหมาะสมรองรับพื้นที่การค้าหาบเร่แผงลอย เป็นต้น

- เรียนดี 28 นโยบาย เช่น เรียนฟรี ชุดฟรี ไม่มีเก็บเพิ่ม เป็นต้น

- บริหารจัดการดี 31 นโยบาย เช่น พัฒนาระบบติดตามการขออนุญาตกับ กทม. เป็นต้น

ดังจะเห็นได้ว่า เมื่อพิจารณา 214 นโยบายของคุณชัชชาตินั้นจะเห็นได้ว่า มุ่งไปที่การแก้ไขปัญหาและการเสริมสร้างสวัสดิการของคนกรุงเทพทั้งในด้านเศรษฐกิจและสังคม เพื่อยกระดับคุณภาพชีวิตของคนกรุงเทพ

ในแง่ของนโยบายรายเขตในเว็บไซต์ของแคมเปญได้มีการจัดทำนโยบายเฉพาะ ซึ่งรวบรวมปัญหาของแต่ละเขตพื้นที่ว่ามีสภาพปัญหาอย่างไรบ้าง ไม่เพียงแค่ในลักษณะเขตเป็นภาพรวมเท่านั้น แต่ข้อมูลดังกล่าวลงลึกไปถึงในตำแหน่งว่า ในพื้นที่นั้นๆ เลยมีปัญหาอย่างไรบ้าง เช่น ในพื้นที่หัวลำโพง (สถานีรถไฟกรุงเทพฯ) มีปัญหาเรื่องคนไร้บ้าน หรือพื้นที่ตรงธรรมศาสตร์ท่าพระจันทร์และโรงละครแห่งชาติ บริเวณสนามหลวงมีความสำคัญในฐานะจุดเชื่อมต่อการเดินทางด้วยรถประจำทาง เป็นต้น

นอกจากนี้ ในเว็บไซต์ของแคมเปญดังกล่าวยังได้มีการรวบรวมสภาพปัญหาทั้งหมดที่ได้มีการร้องเรียนเข้ามาผ่านเว็บไซต์ดังกล่าวทั้งสิ้น 1,330 เรื่อง โดยอยู่ในระหว่างรอรับเรื่องจำนวน 25 เรื่อง ส่งเรื่องให้หน่วยงานที่เกี่ยวข้อง 1,304 เรื่อง และสำเร็จแล้ว 1 เรื่อง[25] ซึ่งเป็นการรวบรวมข้อมูลเพื่อใช้ในการดำเนินการจัดทำนโยบาย และเข้าใจสภาพปัญหาของกรุงเทพฯ โดยการรวบรวมข้อมูลดังกล่าวดำเนินการก่อนที่คณะกรรมการการเลือกตั้งได้ประกาศวันเลือกตั้งผู้ว่ากรุงเทพฯ และสมาชิกสภากรุงเทพ

นโยบายของอัศวิน ขวัญเมือง

พล.ต.อ. อัศวิน ขวัญเมือง อดีตผู้ว่ากรุงเทพฯ ผู้มากด้วยประสบการณ์และมีผลงานมาก่อนหน้าผู้สมัครคนอื่นๆ ในการบริหารกรุงเทพฯ มาก่อน ในครั้งนี้ พล.ต.อ.อัศวิน ได้กลับมาสานต่องานที่ทำไปไม่เสร็จในสโลแกน #กรุงเทพฯ ต้อง…ไปต่อ โดยชูนโยบายด้านหลัก 8 ด้าน ดังนี้[26]

- ไปต่อ เพื่อแก้ไขปัญหาน้ำท่วม เพราะอยากเห็น “เมืองกรุงเทพฯ” มีจุดเสี่ยงน้ำท่วมที่ลดลง ซึ่งลดไปแล้วจาก 24 จุด เหลือ 9 จุด และจะลดต่อ ด้วยวิธีที่ตนมีประสบการณ์

- ไปต่อ เพื่อสร้างความสะดวกในทุกการเดินทาง เพราะอยากเห็น “คนกรุงเทพฯ คนเดินเท้าปลอดภัย ระบบขนส่งมวลชนสะดวกและสร้างความเชื่อมโยง

- ไปต่อ เพื่อส่งเสริมสุขภาพที่ดีให้กับ “คนเมือง” และระบบการรักษาที่มีคุณภาพมากขึ้น เพราะอยากเห็น “เมืองกรุงเทพฯ” มีที่รักษาพยาบาลใกล้บ้านและครอบคลุมทุกพื้นที่ ดูแลทุกคนอย่างเท่าเทียม

- ไปต่อ เพื่อสร้างสิ่งแวดล้อมเมืองที่ดี เพราะอยากเห็น “เมืองกรุงเทพฯ” เพิ่มพื้นที่สีเขียว จัดการขยะที่ต้นทาง มีคลองสวยน้ำใส

- ไปต่อ เพื่อทำกรุงเทพฯ ให้เป็นเมืองแห่งการเรียนรู้ เพราะอยากเห็น “ลูกหลานและคนกรุงเทพฯ” มีความพร้อมสมบูรณ์ทั้งกายและใจในวัยเด็ก เมื่อโตขึ้น จะได้รับการศึกษาทั้งทักษะอาชีพและความรู้พร้อมกันไป

- ไปต่อ เพื่อเติมเต็มความปลอดภัยให้กับคนเมือง เพราะอยากเห็น “เมืองกรุงเทพฯ มีอาชญากรรมลดลง” และมีการเตรียมพร้อมขจัดภัยพิบัติ

- ไปต่อ เพื่อเชื่อมกรุงเทพฯ สู่เมืองดิจิทัล เพราะอยากเห็น “คนกรุงเทพฯ” ได้รับบริการจากหน่วยงานราชการของกรุงเทพฯ ที่โปร่งใสเชื่อมโยงและรวดเร็ว

- ไปต่อ เพื่อดูแลคนทุกกลุ่มทุกวัย เพราะอยากเห็นบริการและสวัสดิการชุมชนทั่วถึง

นโยบายของสกลธี ภัททยิกุล

นโยบายของ คุณสกลธี ภัททยิกุล ในฐานะผู้สมัครอิสระอีกคนหนึ่งที่น่าสนใจ ได้แถลงเปิดตัว 6 นโยบายสำคัญ เมื่อวันที่ 24 มีนาคม ที่บริเวณบางกอก ริเวอร์วิว เขตบางรัก[27]

นโยบายของรสนา โตสิตระกูล

คุณรสนา โตสิตระกูล เป็นอีกบุคคลหนึ่งที่คว่ำหวอดในวงการการเมืองไทย ทั้งในฐานะอดีตที่เคยเป็นสมาชิกวุฒิสภามาก่อน และเป็นนักรณรงค์ด้านสุขภาพและสิทธิผู้บริโภค และมีบทบาทสำคัญในการเปิดโปงขบวนการทุจริต โดยในเว็บไซต์ rosanabkk.com ได้เผยแพร่นโยบาย 10 ข้อ ภายใต้สโลแกน ‘หยุดโกง กรุงเทพฯเปลี่ยนแน่’ โดยมีนโยบายเด่น คือ บำนาญประชาชน 3,000 บาท จุดยืนจะไม่ต่อสัมปทานรถไฟฟ้าสายสีเขียว ค่าโดยสารเหลือ 20 บาทตลอดสาย ขุดลอกคูคลอง แทนเมกะโปรเจกต์อุโมงค์น้ำ เพื่อแก้ปัญหาน้ำท่วม ในส่วนนโยบายสาธารณสุข จะสนับสนุนการใช้ฟ้าทะลายโจร และยาไทย ติดตั้งโซลาร์รูฟ เพื่อประหยัดพลังงาน และค่าใช้จ่าย ติดตั้งกล้อง CCTV ทั้งทางบก และทางน้ำ 1.5 ล้านตัว ยกระดับศูนย์อนามัย ขยายเวลา 24 ชั่วโมงพัฒนาเป็นโรงพยาบาล และกระจาย งบประมาณ 50 ล้าน 50 เขต ให้ประชาชนบริหารจัดการงบประมาณตามความต้องการ อีกจุดหนึ่งที่คุณรสนาให้ความสำคัญและน่าสนใจคือ นโยบายด้านพลังงาน[28]

นโยบายของศิธา ทิวารี

น.ต.ศิธา ทิวารี เป็นอีกหนึ่งผู้สมัครรับเลือกตั้งผู้ว่ากรุงเทพฯ ที่น่าสนใจ โดยการแถลงข่าวเปิดตัวนโยบาย 11 ด้านของ น.ต. ศิธา มาในคอนเซปว่า 11 พลังสร้าง กทม. สู่การเป็นมหานครที่ดีที่สุด โดยมีหลักในการทำงานคือการปลดปล่อยหรือ Liberate ประชาชน จากการถูกกดทับ โดยระเบียบ กฎหมาย ข้อบังคับต่างๆ เพื่อให้ประชาชนลุกขึ้นมาทำมาหากินได้เร็วที่สุด แข็งแรงที่สุด รวมถึงการสร้างพลัง Empower ประชาชนให้สามารถเข้าถึงแหล่งทุน เข้าถึงตลาด โดยเฉพาะประชาชนคนตัวเล็ก[29] ดังนี้

- พลังที่ 1 การสร้างอำนาจ คืนอำนาจให้คน กทม. ร่วมบริหาร กทม.ด้วยระบบ Blockchain ผู้ว่าฯ จะทราบความต้องการจากประชาชนที่เสนอเข้ามา

- พลังที่ 2 การสร้างโอกาสให้คนกรุงเทพ กลับมาทํามาหากินได้เร็วที่สุด สะดวก ที่สุด เข้าถึงแหล่งเงินทุนได้ทันที หลังต้องเผชิญวิกฤตหลายด้าน ทั้งการเมือง เศรษฐกิจ และวิกฤตจากโควิด โดยตนจะเข้าไปดูกฎหมายที่ขัดขวางการทำมาหากิน จำเป็นต้องใช้ยาแรง เพื่อปลดล็อค และพักใบอนุญาต แขวนการบังคับใช้ไว้ชั่วคราว 3-5 ปี โดยเฉพาะในส่วนที่เป็นอำนาจของ กทม. จะทำทันทีใช้พื้นที่ กทม. เป็นพื้นที่นำร่อง สร้าง “Bangkok legal Sandbox” เพื่อให้คนกรุงเทพฯ ได้กลับมาทำมาหากินได้เร็วที่สุด

- พลังที่ 3 ลดค่าใช้จ่ายและอํานวยความ สะดวกการเดินทางให้คนกรุงเทพ โดยค่าใช้จ่ายจะต้องไม่เกินร้อยละ 15 ของเงินเดือน แต่ปัจจุบันพี่น้องคนกรุง ต้องเสียค่าใช้จ่าย สูงถึงเกือบครึ่งของเงินเดือน หากเป็นเช่นนี้ประชาชนก็จะหันกลับมาใช้รถยนต์ส่วนตัว และทำให้เกิดปัญหาการจราจรตามมา ดังนั้นรัฐบาลจะต้องคุยกับ กทม. และคุยกับเอกชน เพื่อให้ราคากลับมาอยู่ในระดับที่เหมาะสม ซึ่งประเมินเบื้องต้นว่าไม่ควรเกิน 1,500 – 1,600 บาทต่อเดือน

- พลังที่ 4 สร้างการจราจรที่ไหลลื่น ลด ปริมาณรถในแต่ละวัน ด้วยการสลับเวลาทํางาน ลดเวลาเรียน หรือการสลับวันเรียน โดยเฉพาะโรงเรียนที่มีศักยภาพในการเรียนจากที่บ้านได้ ซึ่งจะบรรเทาปัญหาการจราจรลงได้ ลดการไปส่งลูกหลานที่ต้องเดินทางไปโรงเรียน

- พลังที่ 5 สร้าง กทม. เป็นเมือง Start up และดิจิทัล Economy ของเอเชีย โดยเราจะสร้างกทม. ให้เป็นเมืองที่เป็นมิตรกับดิจิทัล Economy เพราะเราอยู่ในยุคดิจิทัล ที่โอกาสทางธุรกิจเปิดกว้างมากๆ กทม. ต้องสนับสนุนพี่น้องชาวกรุงเทพ ในด้านนี้อย่างเต็มที แต่เราต้องกล้าปรับตัว กล้าปรับเปลี่ยนกฎ กติกา เพื่อรองรับการเติบโตของระบบเศรษฐกิจใหม่ในด้านนี้ ซึ่งหากกติกาเอื้อต่อการทำงาน กทม. จะไม่เป็นเพียงเมืองแค่น่าท่องเที่ยวเพียงอย่างเดียว แต่ กทม. จะเป็นเมืองที่น่าลงทุน จะทำให้กรุงเทพมหานคร และประเทศไทยได้รับประโยชน์จากตรงนี้อย่างมหาศาล ดังนั้นเราต้องปรับ กทม. ให้พร้อมรองรับเศรษฐกิจยุคใหม่ทั้งหมด

- พลังที่ 6 สร้างกรุงเทพ เป็นเมืองสุขภาพ รองรับพี่น้องประชาชนยามเจ็บป่วย โดยเฉพาะพื้นที่จุดเสี่ยงทางสุขภาพ หลายพื้นที่ไปถึงโรงพยาบาลไม่ทันตามเวลา ซึ่งทีมไทยสร้างไทยได้วางเป้าหมายไว้ว่า ทุกเขตต้องมีโรงพยาบาลอย่างน้อย 1 โรงพยาบาล แต่ปัจจุบัน พบว่า กทม. มีเพียง 11 โรงพยาบาลเท่านั้น ดังนั้นเขตที่ยังไม่พร้อม มีโรงพยาบาลไม่เพียงพอจำเป็นต้องได้รับการเติมเต็ม

- พลังที่ 7 การป้องกันและรักษาสุขภาพ โดยเพิ่มสวนสาธารณะ และเพิ่มเวลาบริการ รวมถึงสนามกีฬาและสถานที่ออกกําลังกาย เช่นในสมัยที่ตนเคยดำรงตำแหน่ง ประธานบอร์ดการท่าอากาศยาน ได้นำพื้นที่ที่รกร้างว่างเปล่ามาทำสนามจักรยาน พื้นที่ออกกำลังกาย สนามเด็กเล่นและที่พักผ่อนหย่อนใจของประชาชน ติดอันดับ 1 ของโลกซึ่งมีประชาชนมาปั่นจักรยานมากกว่า 1 ล้านครั้งต่อปี ระยะทางไม่ต่ำกว่า 23.5 กิโลเมตรต่อครั้ง เฉลี่ยแล้วการพัฒนาพื้นที่รกร้างรอบสนามบินสุวรรณภูมิ ทำให้คนไทยปั่นจักรยานได้เฉลี่ย 30 กิโลเมตรต่อปี โดยภาครัฐไม่ต้องจ่ายเงินแม้แต่บาทเดียว แต่มีเอกชนลงขันกันมาลงทุนเกือบ 2 พันล้าน ซึ่งหากตนได้เป็นผู้ว่าฯ กทม. จะดำเนินการลักษณะนี้ทั่วทุกมุมเมืองของ กทม.

- พลังที่ 8 สร้างกรุงเทพ เป็นเมืองสะอาดปลอดภัย มีระเบียบ สร้างกรุงเทพ เป็นเมืองสะอาดปลอดภัย มีระเบียบ โดยเริ่มจาก Bangkok eyes กล้องวงจนปิดแบบ AI และเพิ่มแสงสว่างในทุกพื้นที่เพื่อป้องกัน อาชญากรรมและสร้างความสบายใจให้พี่น้องประชาชน , ลดฝุ่นพิษ PM 2.5 โดยการควบคุมรถควันดํา และผลักดันสนับสนุนส่งเสริมการใช้รถ EV ตลอดจนปรับปรุงคุณภาพทางเท้าให้พี่น้องประชาชนทุก คนใช้ได้อย่างปลอดภัย

- พลังที่ 9 สร้างกรุงเทพ เป็นมหานครแห่งการ สร้างสรรค์ Creative metropolis เพื่อสร้างรายได้ให้คนกรุงเทพ จัด Event ในแต่ละเขตทุกเดือนเพื่อกระตุ้นเศรษฐกิจ หมุนเวียนในชุมชนเช่น ที่ตลาดน้อยที่ต้องพลิกฟื้นชุมชนเก่าดั่งเดิมให้เกิดการสร้างงานสร้างรายได้ พร้อมส่งเสริมให้แต่ละเขตมีความโดดเด่นทางอัตลักษณ์และวิถีชีวิตของแต่ละชุมชน เพื่อดึงดูดนักท่องเที่ยวอีกครั้ง

- พลังที่ 10 โรงเรียนดีใกล้บ้าน เริ่มจากให้โรงเรียนสังกัด กทม. ต้องมีมาตรฐานเท่าเทียม เพราะถ้าโรงเรียนมีมาตรฐานเท่าเทียมกันทั้งหมด โรงเรียนที่ดีที่สุดก็คือโรงเรียนใกล้บ้าน พร้อมกับพัฒนาโรงเรียน โดยมีเจ้าของภาษาเป็นผู้สอนเอง ผสมผสานการเรียนที่โรงเรียนและออนไลน์เพื่อให้ทุกคนเข้าถึงการเรียนได้อย่างเท่าเทียม ใช้อินเทอร์เน็ตฟรีอย่างเท่าเทียม และปรับหลักสูตรเน้นให้เด็กๆ ได้รู้จักตัวเอง และสามารถพัฒนาไป เป็นอาชีพที่สามารถทํามาหากินได้จริง

- พลังที่ 11 การจัดการด้านน้ำท่วมอย่างมี ประสิทธิภาพ “ลาขาดน้ำรอการระบาย” การจัดการด้านน้ำ อย่างมีประสิทธิภาพ โดยเตรียมระบบระบายน้ำให้พร้อมใช้งานก่อนเข้าสู่ช่วงน้ำท่วม จัดทําระบบท่อและสัญญาณเตือนน้ำท่วมให้มีประสิทธิภาพที่ดีได้ โดยหลักการที่สำคัญต้องดูน้ำเหนือ น้ำหนุน และน้ำฝน ซึ่ง กทม. มีตัวชี้วัดแล้วทั้งหมด แต่ยังไม่ได้นำตัวชี้วัดเหล่านั้นมาทำงานร่วมกันให้เกิดประสิทธิภาพ และที่ผ่านมา กทม. ไม่บริหารจัดการปล่อยให้น้ำในคลองสูงในระดับเดียวกับท่อระบายน้ำ โดยไม่เคยพร่องน้ำในคลองรอ จนเกิดปัญหาน้ำรอระบายบ่อยครั้ง ซึ่งหากมีการบริหารจัดการในแต่ละเขตให้ดีปัญหาน้ำรอระบายก็จะเบาบางลง

กล่าวโดยสรุป จากรายงานรายงานของทีดีอาร์ไอ จะเห็นได้ว่า กรุงเทพฯ ยังมีปัญหาอีกเป็นจำนวนมากที่เกิดขึ้นช่วงก่อนหน้านี้ ซึ่งยังจำเป็นต้องมีการแก้ไขปัญหาอยู่อีกเป็นจำนวนมาก ในแง่ของงบประมาณกรุงเทพมหานครมีงบประมาณมากถึงปีละประมาณ 70,000 ล้านบาท โดยเอาไปใช้เพื่อการจัดทำบริการสาธารณะในด้านต่างๆ โดยเฉพาะในการแก้ไขปัญหาของกรุงเทพฯ ในเรื่องการระบายน้ำ สิ่งแวดล้อม และการจราจร

สำหรับนโยบายของผู้สมัครลงเลือกตั้งผู้ว่ากรุงเทพฯ หลายคนออกมาเพื่อแก้ไขปัญหาในเรื่องดังกล่าว อย่างไรก็ดี สิ่งที่อยากจะให้คำนึงถึงคือ ปัญหาหลายๆ ส่วนนั้นยังอาจจะไม่ได้สะท้อนปัญหาของคนทุกกลุ่มในกรุงเทพฯ เนื่องจากกรุงเทพฯ เป็นเมืองขนาดใหญ่และมีคนจำนวนมากที่เข้ามามีส่วนเกี่ยวข้อง

ในขณะที่จำนวนผู้มีสิทธิเลือกตั้งนั้นเป็นประชาชนเพียงส่วนหนึ่งของกรุงเทพฯ เท่านั้น กรุงเทพฯ ยังมีพลเมืองแฝง ซึ่งจริงๆ คนเหล่านี้ก็มีส่วนสำคัญต่อการขับเคลื่อนของกรุงเทพฯ ทั้งในทางเศรษฐกิจและสังคม แต่ยังไม่ได้มีส่วนร่วมในการกำหนดทิศทางของการเลือกตั้ง

เชิงอรรถ

[1] สถาบันวิจัยเพื่อการพัฒนาประเทศไทย, ‘การประเมินผลงานผู้ว่าฯ อัศวิน และข้อเสนอแนะสำหรับผู้ว่าฯ กทม. คนใหม่’ (ทีดีอาร์ไอ, 19 เมษายน 2565) สืบค้นเมื่อ 21 เมษายน 2565.

[2] เพิ่งอ้าง.

[3] เพิ่งอ้าง.

[4] เพิ่งอ้าง.

[5] เพิ่งอ้าง.

[6] นลิศา เตชะศิริประภา, ‘เปิดงบ กทม. ปี 2565 ได้เท่าไร และใช้ทำอะไรบ้าง’ (Thairath+ ,9 เมษายน 2565) สืบค้นเมื่อ 15 พฤษภาคม 2565.

[7] กรุงเทพฯ, เอกสารงบประมาณ ฉบับที่ 2 งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2565 ประจำปีงบประมาณ พ.ศ. 2565 จำแนกตามโครงสร้างแผนงานงบประมาณ 1 สืบค้นเมื่อ 15 พฤษภาคม 2565.

[8] กรุงเทพฯ, ข้อบัญญัติกรุงเทพมหานคร เรื่อ งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2565 3 – 63 สืบค้นเมื่อ 15 พฤษภาคม 2565.

[9] กรุงเทพธุรกิจ ‘เช็ค 12 จุดเสี่ยง ‘น้ำท่วม’ เดิมพัน 8 เขต ‘กทม.’ ฝั่งธนฯ-พระนคร’ (กรุงเทพธุรกิจ, 1 กันยายน 2564) สืบค้นเมื่อ 15 พฤษภาคม 2565.

[10] กรุงเทพฯ, ประมาณการรายรับ ประจำปีงบประมาณ พ.ศ. 2565 1 – 4 สืบค้นเมื่อ 15 พฤษภาคม 2565.

[11] กรุงเทพธุรกิจ, ‘วิโรจน์ เปิด12นโยบาย ชิง “ผู้ว่าฯกทม.” สร้างคนเท่ากัน เพิ่มเงินสวัสดิการ’ (กรุงเทพธุรกิจ, 27 มีนาคม 2565) สืบค้นเมื่อ 15 พฤษภาคม 2565.

[12] คมกฤช ดวงมณี, ‘วิโรจน์ เปิด 12 นโยบายชิงผู้ว่าฯ กทม. เน้นชนนายทุน-ต้นตอปัญหา’ (Sanook.com, 27 มีนาคม 2565) สืบค้นเมื่อ 15 พฤษภาคม 2565.

[13] เพิ่งอ้าง.

[14] เพิ่งอ้าง.

[15] เพิ่งอ้าง.

[16] เพิ่งอ้าง.

[17] เพิ่งอ้าง.

[18] เดลินิวส์ออนไลน์ ‘ยกเครื่องเก็บขยะ! ‘วิโรจน์’ คาใจกลุ่มทุนใหญ่จ่ายน้อย’ (เดลินิวส์ออนไลน์, 27 เมษายน 2565) https://www.dailynews.co.th/news/995649/.

[19] อ้างแล้ว (เชิงอรรถ 12).

[20] อ้างแล้ว (เชิงอรรถ 12).

[21] อ้างแล้ว (เชิงอรรถ 12).

[22] ฐานเศรษฐกิจดิจิทัล, ‘ดร.เอ้ สุชัชวีร์ ได้เปิดแนวนโยบายเบื้องต้นที่จะใช้หาเสียงและลงมือปฏิบัติหากได้รับเลือกเป็นผู้ว่าฯ กทม. งานหลักๆ 5 เรื่องที่ตั้งใจทำเพื่อคนกรุงเทพฯ และเปลี่ยนกรุงเทพฯ ไม่ให้เหมือนเดิมอีกต่อ’ (ฐานเศรษฐกิจ, 16 ธันวาคม 2564) สืบค้นเมื่อ 15 พฤษภาคม 2565.

[23] โพสต์ทูเดย์, ‘เอ้ สุชัชวีร์ ชูนโยบายผู้ค้าแผงลอยขายของได้ทุกวัน’ (โพสต์ทูเดย์, 21 เมษายน 2565) สืบค้นเมื่อ 15 พฤษภาคม 2565.

[24] บรรณาธิการบางกอกอินไซด์, ‘สุชัชวีร์ รับสะเทือนใจกรณี ปริญญ์ ยันต่อต้านการล่วงละเมิดทางเพศทุกรูปแบบ’ (The Bangkok Insight, 25 เมษายน 2565) สืบค้นเมื่อ 15 พฤษภาคม 2565.

[25] ข้อมูล ณ วันที่ 15 พฤษภาคม 2565 ดู https://share.traffy.in.th/teamchadchart#.

[26] ไทยพีบีเอส, ‘อัศวิน ชูนโยบาย 8 ด้าน “กรุงเทพต้องไปต่อ” สู้ศึกผู้ว่าฯ กทม.’ (Thai PBS News, 28 มีนาคม 2565) สืบค้นเมื่อ 15 พฤษภาคม 2565.

[27] มติชนออนไลน์, ‘สกลธี ชู 6 นโยบาย ทำกรุงเทพฯ ให้ดีกว่านี้ ชี้ต้องใช้คนที่เข้าใจปัญหา โปร่งใส ชอบธรรม’ (มติชน, 24 มีนาคม 2565) สืบค้นเมื่อ 15 พฤษภาคม 2565.

[28] WorkpointToday, ‘รสนา ปราศรัยใหญ่ครั้งแรก ชู 10 นโยบายทำได้ ย้ำ หยุดโกง กรุงเทพฯ เปลี่ยนแน่’ (WorkpointToday, 8 พฤษภาคม 2565) สืบค้นเมื่อ 15 พฤษภาคม 2565.

[29] ไทยโพสต์, ‘ศิธา’ ประกาศนโยบาย 11 ด้าน สร้างพลังคนตัวเล็ก มีอำนาจบริหารงบ ขจัดคอร์รัปชัน’ (ไทยโพสต์, 4 พฤษภาคม 2565) สืบค้นเมื่อ 15 พฤษภาคม 2565.