เผยแพร่ครั้งแรกเมื่อวันที่ 24 มกราคม 2564 บนเว็บไซต์ pridi.or.th

การระบาดของเชื้อไวรัสโควิด-19 (Covid-19) ส่งผลกระทบต่อเศรษฐกิจและสังคมของประเทศไทยเป็นอย่างมาก เพราะการระบาดในครั้งนี้ไม่เพียงแต่ซ้ำเติมปัญหาเชิงโครงสร้างที่มีมาอย่างยาวนาน ทว่ายังได้เร่งให้ผลลัพธ์ของการสั่งสมปัญหาเชิงโครงสร้างเหล่านั้นให้ปรากฏออกมา ซึ่งในบทความที่แล้ว ผู้เขียนได้นำเสนอปัญหาเศรษฐกิจและสังคมในบางประการ (วิกฤตโควิด กับวังวนของปัญหาเศรษฐกิจและสังคมไทย) ในบทความนี้จึงขอเสนอแนวทางการเยียวยาผลกระทบจากโควิด 19

ภราดรภาพ: วิธีการและทางออกของปัญหา

ดังที่ได้กล่าวมาแล้วว่า ปัญหาเศรษฐกิจและสังคมไทยไม่ใช่ปัญหาที่เพิ่งเกิดขึ้น เพราะการระบาดของเชื้อไวรัสโควิด-19 ทว่าเป็นปัญหาที่ฝังรากลึกของประเทศไทยมาก่อนหน้านี้แล้ว เพียงแต่ถูกกระตุ้นด้วยการระบาดเชื้อไวรัส การแก้ไขปัญหาเกี่ยวกับการระบาดเป็นเรื่องหนึ่งที่จะต้องดำเนินต่อไป แต่ผลกระทบทางเศรษฐกิจและสังคมก็จำเป็นต้องได้รับการเยียวยาแก้ไข

หัวใจสำคัญที่เป็นทั้งวิธีการและทางออกของปัญหาในครั้งนี้ คือ “ภราดรภาพ” ซึ่งหมายถึงความเป็นน้ำหนึ่งใจเดียวกันเสมือนคนทั้งผองเป็นพี่น้องกัน โดยนายปรีดี พนมยงค์ รัฐบุรุษอาวุโส เคยให้วิสัยทัศน์ในการบริหารประเทศเอาไว้ว่า “…มนุษย์เกิดมาเพื่ออยู่ร่วมกันดั่งกล่าวแล้ว มนุษย์จำต้องช่วยเหลือซึ่งกันและกัน ในประเทศหนึ่ง ถ้ามนุษย์คนหนึ่งต้องรับทุกข์ เพื่อนมนุษย์คนอื่นก็รับทุกข์ด้วย จะเป็นโดยตรงหรือทางอ้อมก็ตาม เหตุฉะนั้น เพียงแต่มนุษย์มีความอิสระและมีความเสมอภาค จึงยังไม่เพียงพอ คือ จำต้องมีการช่วยเหลือกันฉันท์พี่น้องด้วย…” [1]

แนวคิดภราดรภาพนี้ตั้งอยู่บนฐานคิดว่า มนุษยชาติต้องพึ่งพาอาศัยกันตั้งแต่เกิดจนตาย ดังนั้น จึงจะต้องช่วยเหลือซึ่งกันและกัน โดยให้ทุกคนมีส่วนร่วมในความลำบากของผู้อื่นด้วย ซึ่งการนี้เป็นมูลฐานแห่งความยุติธรรมของสังคม[2]

การช่วยเหลือซึ่งกันและกันตามแนวคิดแบบภราดรภาพนี้ อาจเป็นการช่วยเหลือซึ่งกันและกันเองโดยจากเอกชนช่วยเหลือกันเอง ดังเช่นในช่วงแรกของก่อนระบาดของเชื้อไวรัสในเดือนมีนาคม 2563 ซึ่งมีเอกชนจำนวนมากออกมาจัดให้มีข้าวปลาอาหารสำหรับผู้ที่มีความต้องการสามารถนำไปรับประทานได้ หรือการช่วยเหลือซึ่งกันและกันเองนี้อาจกระทำโดยผ่านรัฐอันเป็นศูนย์กลาง และรัฐได้กระจายความช่วยเหลือไปยังเอกชนที่ต้องการอีกตอนหนึ่ง

แต่ในส่วนนี้สถานการณ์การระบาดของเชื้อไวรัสโควิด-19 นี้มีคนจำนวนมากได้รับผล กระทบ ส่งผลต่อความยากลำบากของการใช้ชีวิต เช่น การล็อกดาวน์ (Lock down) ทำให้ต้องทำงานอยู่บ้าน หรือโรงเรียนงดจัดการเรียนการสอนทำให้ผู้ปกครองจำเป็นต้องลำบากหาคนดูแลลูก เป็นต้น หรือผลกระทบทางเศรษฐกิจจากการว่างงานเพิ่มขึ้น เพราะการปิดกิจการหรือลดจำนวนลูกจ้างลง ลำพังหากเอกชนช่วยเหลือกันเองคงเป็นไปได้ยาก เพราะเอกชนแต่ละคนก็ได้พยายามอย่างเต็มกำลังความสามารถแล้ว ดังนั้น รัฐบาลเองจึงควรก้าวเข้ามาให้ความช่วยเหลือประชาชนทุกคนโดยตระหนักว่า ภราดรภาพระหว่างคนในสังคมเป็นสิ่งสำคัญ และปฏิบัติกับคนทุกคนอย่างเสมอภาคเท่าเทียมในการบำรุงรักษาไม่ใช่ในลักษณะเป็นสวัสดิการแบบชิงโชคอย่างที่รัฐบาลดำเนินการอยู่ในปัจจุบัน

ด้วยความตระหนักและส่งเสริมความภราดรภาพในสังคม รัฐบาลควรที่จะปรับเปลี่ยนนโยบายที่ใช้ในการแก้ไขเพื่อบรรเทาสถานการณ์โควิด-19 โดยเลิกนโยบายสวัสดิการแบบชิงโชคที่ปล่อยให้ประชาชนแย่งชิงกันรับความช่วยเหลือ ซึ่งเป็นการบั่นทอนภราดรภาพในสังคมไทย

สำหรับแนวทางการบรรเทาสถานการณ์โควิด-19 ในตอนนี้ควรดำเนินการใน 2 ลักษณะสำคัญ คือ การแก้ไขปัญหาเฉพาะหน้าที่เกิดขึ้น และการแก้ไขปัญหาระยะยาวเมื่อการระบาดสิ้นสุดลง

การแก้ไขปัญหาเฉพาะหน้าที่เกิดขึ้น

หากรัฐบาลน้อมนำแนวคิดเรื่องภราดรภาพนิยมมาสืบสาน รักษา และต่อยอดแล้ว รัฐบาลควรตระหนักว่า ประชาชนทุกคนควรจะได้รับการปฏิบัติอย่างเท่าถึงและเท่าเทียมกัน แม้โครงการคนละครึ่งที่รัฐบาลออกมาช่วยเหลือร้อยละ 50 ของค่าอุปโภคและบริโภคโดยไม่เกิน 150 บาทต่อวัน โดยไม่เกิน 3,000 บาทต่อคน ได้ช่วยแบ่งเบาภาระของประชาชนในการใช้จ่ายค่าอุปโภคและบริโภค และยังช่วยเหลือผู้ประกอบการรายย่อยไปในขณะเดียวกัน แต่การใช้สวัสดิการแบบชิงโชคนี้มีข้อเสีย คือ นอกจากจะทำให้เงินช่วยเหลือดังกล่าวไม่สามารถเข้าถึงผู้มีความต้องการที่แท้จริงได้แล้ว การรับเงินสวัสดิการแบบชิงโชคยังมีเงื่อนไขการเข้ารับเงิน ที่ต้องมีโทรศัพท์มือถือซึ่งลงแอพพลิเคชั่นให้สามารถรับเงินจากรัฐบาลได้ ประเด็นนี้ยิ่งซ้ำเติมความเหลื่อมล้ำในสังคมให้มากขึ้นไปอีก

ในประเด็นนี้ ดร.นณริฏ พิศลยบุตร แห่งสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) เคยกล่าวไว้ว่า โครงการคนละครึ่งนั้นเป็นโครงการที่ดี แต่ควรขยายสิทธิและเพิ่มสิทธิเพื่อให้เกิดการเข้าถึงความช่วยเหลือได้มากกว่านี้[3] ดังนั้น เพื่อแก้ไขปัญหาการขาดรายได้และกระตุ้นเศรษฐกิจ รัฐบาลอาจจะขยายสิทธิในการเข้าถึงโครงการคนละครึ่งให้เพิ่มขึ้น โดยพิจารณาความจำเป็นของผู้รับสิทธิอย่างรอบด้านมากกว่าการให้เป็นสวัสดิการชิงโชค

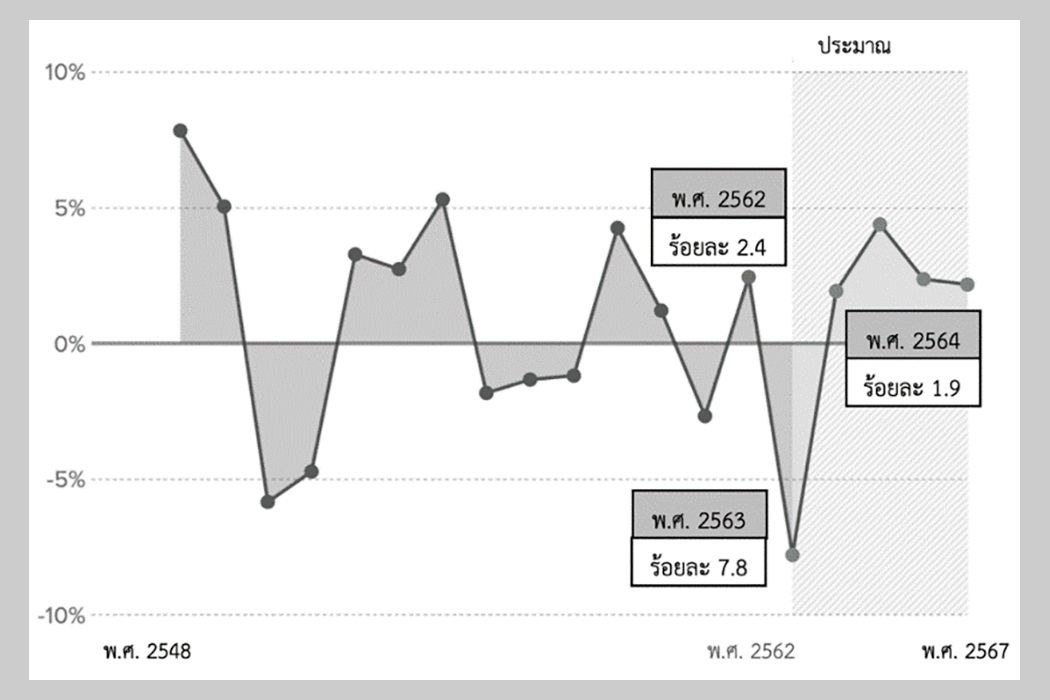

โควิด-19 ทำให้ธุรกิจทุกขนาดได้รับผลกระทบเป็นจำนวนมาก ส่งผลให้เกิดการว่างงานลง เนื่องจากการเลิกจ้างหรือปิดกิจการ เพื่อให้เศรษฐกิจฟื้นตัวขึ้นภายหลังจากการระบาดของเชื้อไวรัส รัฐบาลควรจะเพิ่มการใช้จ่ายเพื่อกระตุ้นเศรษฐกิจในปีนี้เพิ่มขึ้น อย่างไรก็ตาม จากการวิเคราะห์ของ ดร.กิริฎา เภาพิจิตร และคุณกิตติพัฒน์ บัวอุบล แห่งทีดีอาร์ไอ ชี้ว่า ปัจจัยสำคัญของการฟื้นตัวของเศรษฐกิจไทยในปีนี้ ขึ้นอยู่กับการได้มาซึ่งวัคซีนและสถานการณ์การระบาดระลอกใหม่ในประเทศไทย[4] ซึ่งปัญหาถัดไป ก็คือ การเข้าถึงวัคซีนรักษาโควิด-19

การระบาดระลอกใหม่ของเชื้อไวรัสโคโรนาในประเทศไทยนับว่ามีข้อดีอยู่บ้าง คือ การระบาดระลอกนี้มาพร้อมกับการพัฒนาวัคซีนรักษาโควิด-19 ได้สำเร็จ และอยู่ในระหว่างการทดลองใช้ ในประเทศไทยมีข่าวเกี่ยวกับการนำวัคซีนเข้ามา แต่ยังไม่มีความชัดเจนว่า ประชาชนจะเข้าถึงวัคซีนได้อย่างไร

ในกรณีนี้หากรัฐบาลเชื่อในหลักภราดรภาพแล้ว ควรจะต้องกระจายการเข้าถึงวัคซีน เช่น โดยการที่รัฐผลิตวัคซีนเองโดยองค์การเภสัชกรรมร่วมมือกับมหาวิทยาลัยต่าง ๆ เป็นต้น หรือผ่านการแทรกแซงกลไกสิทธิบัตร โดยการบังคับใช้สิทธิบัตรยาโดยรัฐ อย่างไรก็ตาม ทั้งสองกรณีก็อาจมีปัญหาต่อไป กล่าวคือ กรณีแรกรัฐบาลอาจไม่ได้มีความสามารถเพียงพอ และกรณีหลังอาจเป็นไปได้ยากและที่ผ่านมารัฐบาลไทยไม่ได้บังคับใช้สิทธิบัตรยาโดยรัฐในเวลาที่ถูกที่ควร[5]

การแก้ไขเบื้องต้นนี้เป็นเพียงแนวทางบางส่วนเพื่อบรรเทาผลกระทบเฉพาะหน้า ซึ่งรัฐบาลควรตระหนักและดำเนินการให้เป็นไปโดยเร็ว นอกจากมาตรการดังกล่าวเหล่านี้ ยังมีมาตรการอื่น ๆ ที่รัฐบาลอาจดำเนินการ เช่น การพักชำระหนี้ครัวเรือน จนไปถึงการงดเว้นการบังคับใช้กฎหมายล้มละลายเป็นการชั่วคราวหากจำเป็น เป็นต้น

การแก้ไขปัญหาระยะยาวเมื่อการระบาดสิ้นสุดลง

การแก้ไขปัญหาระยะยาวเมื่อการระบาดสิ้นสุดลง รัฐบาลมีเรื่องจำเป็นต้องดำเนินการอยู่อีกเป็นจำนวนมาก จึงต้องทำการบ้านอีกมาก เพื่อแก้ไขปัญหาพื้นฐานของสังคมไทย ให้สามารถรับมือกับวิกฤตในครั้งใหม่ได้ รัฐบาลจำเป็นต้องทบทวนบทบาทของตัวเองเสียใหม่ เพื่อส่งเสริมให้ประชาชนมีอิสรภาพ และความเสมอภาคกันในการดำรงชีวิตในสังคมที่มีภราดรภาพ

ประการแรก ปัญหาความเหลื่อมล้ำในสังคมไทย ซึ่งเป็นโจทย์ใหญ่ที่รัฐบาลไม่ว่าในสมัยใดก็ต้องพยายามแก้ไข ทว่าจะประสบความสำเร็จมากน้อยเพียงใดเป็นอีกเรื่องหนึ่ง ปัจจัยหนึ่งที่อาจช่วยลดปัญหาความเหลื่อมล้ำในสังคมไทยได้ คือ การพิจารณาถึงการจัดสวัสดิการพื้นฐานถ้วนหน้าเพิ่มเติม เพื่อให้ประชาชนมีภูมิคุ้มกันกับวิกฤตในอนาคตได้ อย่างไรก็ตาม ลักษณะของสวัสดิการพื้นฐานถ้วนหน้าจะมีหน้าตาเป็นอย่างไรจำเป็นต้องศึกษากันต่อไปเพื่อรูปแบบที่เหมาะสมกับประเทศไทย

ประการที่สอง การปรับระบบราชการให้ยืดหยุ่นและคล่องตัวมากขึ้น ดังได้กล่าวมาแล้วในบทความก่อนว่า วิกฤตการระบาดโควิด-19 สะท้อนปัญหาประสิทธิภาพและความสามารถของระบบราชการที่จะสนับสนุนการเติบโตและการเปลี่ยนแปลง เนื่องจากระบบราชการแต่เดิมวางอยู่บนกฎระเบียบจำนวนมาก ทำให้ไม่คล่องตัว และเพื่อแก้ไขสถานการณ์ดังกล่าว ก็มีการออกกฎระเบียบใหม่มาครอบกฎระเบียบเดิมทำให้กฎระเบียบนั้นซ้อนทับกันเปรียบได้กับขนมชั้น ทำให้ระบบราชการไม่สามารถปรับตัวให้รวดเร็วและทันสถานการณ์ รัฐบาลจึงควรพิจารณาศึกษาปรับลดกฎเกณฑ์ภายในของราชการลง และเน้นการขับเคลื่อนโดยผสานความร่วมมือกันมากขึ้นแทนการใช้กฎระเบียบสั่งการ

ประการที่สาม กฎหมายจำนวนมากสร้างต้นทุนให้กับประชาชน จากการศึกษาทบทวนกฎหมายที่เกี่ยวข้องกับการอนุญาตเพื่อปรับปรุง/ปรับลดกฎหมายที่ไม่จำเป็นจำนวน 1,094 กระบวนงาน โดยทีดีอาร์ไอ มีจำนวน 1,026 กระบวนงาน หรือร้อยละ 85 ที่เป็นกฎระเบียบที่ไม่จำเป็นหรือล้าสมัย[6] หากรัฐบาลลดกฎระเบียบจำนวนมากเหล่านี้ที่ไม่จำเป็นลงได้ จะเป็นการลดภาระของประชาชนในการต้องปฏิบัติตามกฎหมายที่ไม่จำเป็นหรือล้าสมัยเหล่านี้ลงไป ทำให้ประชาชนประหยัดเงินจากการปฏิบัติตามกฎหมายและเปลี่ยนเป้าหมายการใช้จ่ายไปทำกิจกรรมอื่นที่มีผลเป็นการกระตุ้นเศรษฐกิจแทน

ประการที่สี่ การสนับสนุนเอกชนอุดช่องว่างระหว่างสิ่งที่ภาคเอกชนควรทำ แต่ไม่ได้ทำ ตลอดเวลาที่ผ่านมาการขยายตัวของธุรกิจในประเทศไทยกระทำผ่านการควบรวมซื้อกิจการ มากกว่าการลงทุนพัฒนานวัตกรรมใหม่ ทำให้ขาดการแข่งขันกันสร้างสรรค์นวัตกรรมซึ่งจะช่วยให้เศรษฐกิจขับเคลื่อน ตัวอย่างที่เห็นได้ชัดเจน คือ เรื่องการเกิดขึ้นของสตาร์ทอัพ (Start-up) ซึ่งประเทศไทยไม่มีสตาร์ทอัพที่เป็นยูนิคอร์นเกิดขึ้นเลย ปัจจัยประการหนึ่งก็เกิดจากระบบราชการที่ไม่ยืดหยุ่นและกฎหมายจำนวนมากขัดขวางการพัฒนา เมื่อรัฐบาลปรับระบบราชการให้ยืดหยุ่นและคล่องตัวมากขึ้น และลดกฎหมายจำนวนมากที่ไม่จำเป็นและล้าสมัยแล้ว รัฐบาลจำเป็นต้องเข้ามาช่วยสนับสนุนเอกชนอุดช่องว่างระหว่างสิ่งที่ภาคเอกชนควรทำ แต่ไม่ได้ทำ ผ่านการส่งเสริมความคิดสร้างสรรค์ และการให้ทุนวิจัยศึกษาพัฒนานวัตกรรม

การแก้ไขปัญหาระยะยาวนี้มีทั้งเรื่องที่สามารถทำได้อย่างรวดเร็วและเรื่องที่ต้องค่อย ๆ ดำเนินการไป ในเบื้องต้นรัฐบาลอาจเลือกเรื่องแก้ไขปัญหาจากกรณีที่หนึ่งและสองก่อน และค่อย ๆ ดำเนินการในกรณีอื่นต่อไป

เชิงอรรถ

[1] หลวงประดิษฐ์มนูธรรม, คำอธิบายกฎหมายปกครอง, (พระนคร: นิติสาส์น, 2474),น. 20.

[2] อิสริยา นิติทัณฑ์ประภาศ บุญญะศิริ, “มอง “เค้าโครงเศรษฐกิจ” ในปัจจุบัน,” สถาบันปรีดี พนมยงค์ (2560), สืบค้นเมื่อวันที่ 15 มกราคม 2564, จาก pridi.or.th/th/content/2020/05/244.

[3] ผู้จัดการออนไลน์, “เจาะมาตรการ “คนละครึ่ง” หวังกระตุ้นเศรษฐกิจ แต่กีดกันคนจนเกินครึ่ง?!” ผู้จัดการออนไลน์ (2563), สืบค้นเมื่อวันที่ 15 มกราคม 2564, จาก https://mgronline.com/live/detail/9630000119603.

[4] กิริฎา เภาพิจิตร และกิตติพัฒน์ บัวอุบล, “เศรษฐกิจไทยปี 64 ในวิกฤตโควิดระลอกใหม่,” สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (2564), สืบค้นเมื่อวันที่ 15 มกราคม 2564, จาก https://tdri.or.th/2021/01/economic-outlook-2021/.

[5] พูนสิน วงศ์กลธูต, “การพัฒนาระบบสิทธิบัตรยาของไทย และการเตรียมการรับรองผลกระทบจากการเจรจาเขตการค้าเสรีในประเด็นสิทธิบัตรยา,” รายงานทีดีอาร์ไอ ฉบับที่ 83 มิถุนายน 2553, น. 4.

[6] ภูมจิต ศรีอุดมขจร และเทียนสว่าง ธรรมวณิช, “เศรษฐกิจไทยฟื้นไม่ยาก หาก กิโยตินกฎหมาย” สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (2564), สืบค้นเมื่อวันที่ 15 มกราคม 2564, จากhttps://tdri.or.th/2020/12/regulatory-guillotine-part1/.