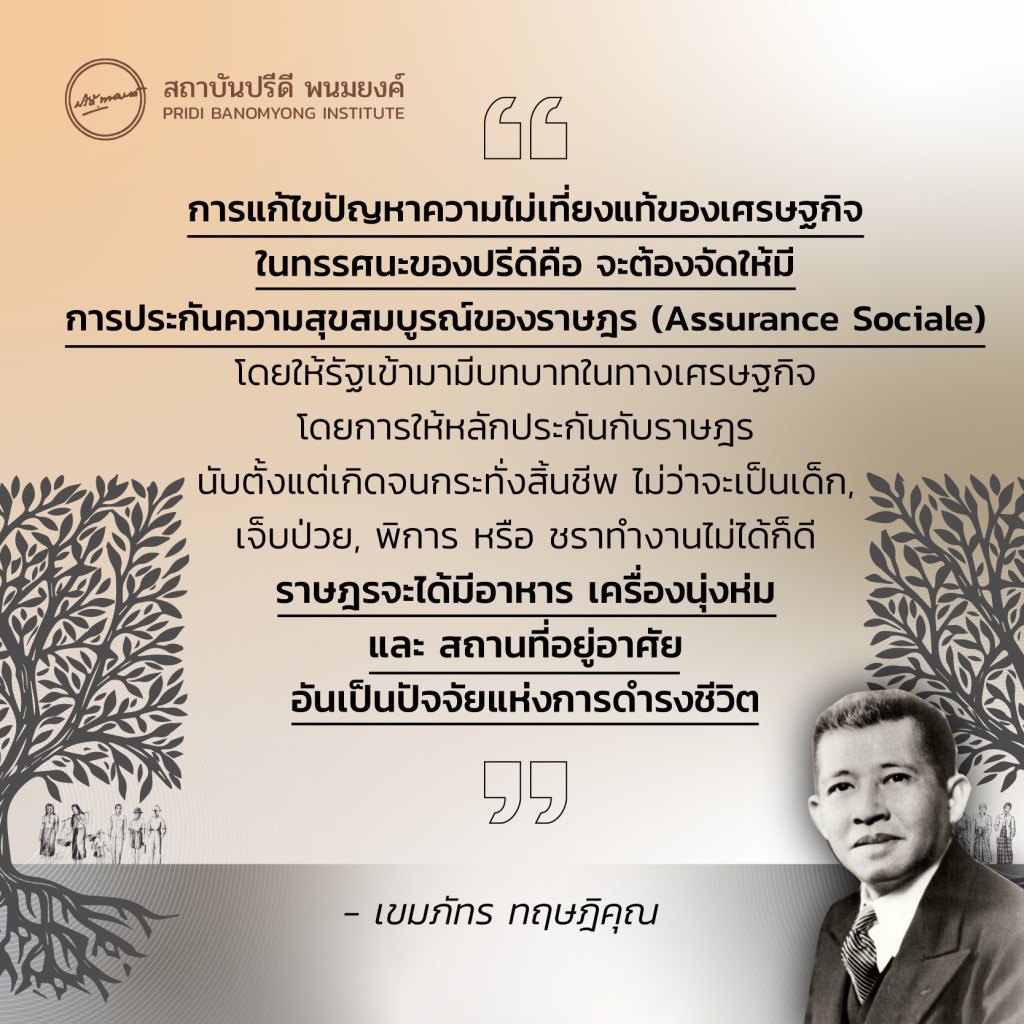

เผยแพร่ครั้งแรกเมื่อวันที่ 20 กรกฎาคม 2564 บนเว็บไซต์ pridi.or.th

เมื่อพูดถึง ‘ทมยันตี’ หรือ ‘วิมล ศิริไพบูลย์’ แล้วหลายคนอาจจะนึกถึงคู่กรรมซึ่งบอกเล่าเรื่องราวความรักของหญิงสาวชาวไทยกับนายทหารชาวญี่ปุ่นโดยพื้นหลังของเรื่องเป็นสงครามโลกครั้งที่ 2 แต่สำหรับผู้เขียนแล้วยังมีงานวรรกรรมของทมยันตีที่ได้รับความนิยมมากไม่แพ้กับคู่กรรมก็คือ “ทวิภพ”

“ทวิภพ” เป็นงานวรรณกรรมอีกชิ้นหนึ่งที่ได้รับความนิยมอย่างมากในสังคมไทย และได้รับการตีพิมพ์ใหม่อย่างต่อเนื่อง รวมถึงได้รับการผลิตซ้ำในรูปแบบสื่อภาพยนตร์ ละครโทรทัศน์ และละครเวที

โดยส่วนตัวนั้นสำหรับผู้เขียนแล้ว ทวิภพเวอร์ชั่นที่ประทับใจที่สุดก็คือ ภาพยนตร์ทวิภพ ปี พ.ศ. 2547 กำกับโดย ‘สุรพงษ์ พินิจค้า’ นำแสดงโดย ‘วนิดา เฟเวอร์’ ซึ่งเป็นที่มาของภาพประกอบและฉากที่ประทับใจของผู้เขียน

สาเหตุที่คนส่วนใหญ่ประทับใจและชื่นชอบเนื้อเรื่องนี้ นอกจากความรักโรแมนติกของ ‘มณีจันทร์’ และ ‘หลวงอัครเทพวรการ’ ที่มีให้กันเหนือความต่างด้านกาลเวลาแล้ว อีกส่วนหนึ่งก็อาจจะเพราะการสอดแทรกความรักชาติของวรรณกรรมชิ้นนี้ ซึ่งได้ปลุกจิตปลุกใจให้เกิดความรักชาติผ่านการแสดงพระปรีชาสามารถของพระมหากษัตริย์ไทยในการแก้ไขวิกฤตและการพาประเทศสยามผ่านพ้นวิกฤต

โดยเฉพาะในช่วงท้ายของเรื่องที่เล่าถึงวิกฤตการณ์ ร.ศ. 112 ซึ่งเป็นวิกฤตสำคัญของประเทศและของมณีจันทร์ หากไม่นับการนำเสนอมุมมองของวรรณกรรมและบทประพันธ์รวมถึงมองข้ามเรื่องการสู้รบและคติชาตินิยมที่ปรากฏอยู่ตามท้องเรื่องโดยตลอดแล้ว ทวิภพยังมีพื้นหลังของเรื่องเป็นเหตุการณ์สำคัญคือ การตีตราใน “หนังสือสัญญาทางพระราชไมตรีประเทศอังกฤษแลประเทศสยาม” หรือที่รู้จักกันว่า “สนธิสัญญาเบาว์ริง” ในปี พ.ศ. 2398 หรือในช่วงรัชสมัยของพระบาทสมเด็จพระจอมเกล้าเจ้าอยู่หัว

สภาพเศรษฐกิจของประเทศไทยก่อนหน้าการทำสนธิสัญญาเบาว์ริงนั้นมีลักษณะเป็น 2 ระบบ กล่าวคือ การค้าภายในนั้นเป็นไปอย่างเสรี แต่ถ้าเป็นการค้ากับชาวต่างชาติจะมีลักษณะเป็นการค้าแบบผูกขาดที่ดำเนินการโดยพระคลังสินค้า ซึ่งเป็นรูปแบบการค้าของประเทศไทยตั้งแต่รัชสมัยของพระเจ้าอู่ทองในช่วงอยุธยาตอนต้น โดยพัฒนามาจากการเก็บส่วยของรัฐบาล และเมื่อมีทรัพยากรเกินความต้องการจึงส่งไปขายยังต่างประเทศเพื่อหาเงินเข้ารัฐ

ในเวลาต่อมารูปแบบของการค้าผ่านพระคลังสินค้าเริ่มชัดเจนมากขึ้นในรัชสมัยสมเด็จพระรามาธิบดีที่ 2 เริ่มมีการค้ากับโปรตุเกสเป็นครั้งแรก ซึ่ง ‘สมเด็จกรมพระยาดำรงราชานุภาพ’ ได้ทรงให้ความเห็นว่า การจัดตั้งพระคลังสินค้ามีวัตถุประสงค์มาจากไทยต้องการที่จะควบคุมและผูกขาดสินค้าที่ชาติตะวันตกนำมาขายโดยเฉพาะยุทธภัณฑ์ให้ขายกับรัฐบาลเท่านั้น

รูปแบบการค้าแบบผูกขาดผ่านพระคลังสินค้าถูกใช้เรื่อยมาจนกระทั่งถึงรัตนโกสินทร์ตอนต้น ซึ่งทำให้ความมั่งคั่งจากการค้าถูกผูกขาดเอาไว้เฉพาะชนชั้นนำของสยามคือ พระมหากษัตริย์ และบุคคลรอบข้าง เช่น เชื้อพระวงศ์และขุนนาง เป็นต้น ซึ่งการค้าในลักษณะดังกล่าว ไม่เป็นผลดีต่อชาติตะวันตกและไม่เป็นผลดีต่อประชาชนชาวสยามด้วยเช่นกัน กล่าวคือ เนื่องจากรัฐบาลเป็นสยามผูกขาดการค้าทั้งหมดไว้กับตนเอง ทำให้ราคาสินค้ามีเพียงราคาเดียวเท่านั้น เพราะไม่มีบุคคลอื่นที่สามารถซื้อขายได้แล้วในประเทศนี้

เช่นเดียวกันกับประชาชนชาวสยาม เนื่องจากสินค้าส่วนใหญ่ที่ชาวตะวันตกต้องการนำมาซื้อขายเป็นสินค้ามีค่า เช่น ข้าว ไม้สัก เครื่องเทศ และของป่า ซึ่งสร้างขึ้น หรือ หามาได้ด้วยความยากลำบาก แต่ก็ถูกบังคับว่าจะต้องขายให้กับรัฐบาลเท่านั้น อีกทั้งหากเป็นในช่วงอยุธยาตอนกลางจนถึงรัตนโกสินทร์ตอนต้นนั้นสินค้าเหล่านี้มักจะถูกเรียกเก็บในฐานะส่วยแทนการเกณฑ์แรงงานไพร่ตามระบบศักดินาของไทย

อย่างไรก็ตาม ก่อนหน้าการทำสนธิสัญญาเบาว์ริงนั้น อังกฤษกับสยามได้มีการร่วมกันทำสนธิสัญญาขึ้นมาก่อนหน้านี้แล้วคือ “สนธิสัญญาทางพระราชไมตรีและการพาณิชย์” หรือที่รู้จักกันว่า “สนธิสัญญาเบอร์นี่” โดยมี ‘เฮนรี่ เบอร์นี่’ (Henry Burney) มาเป็นทูตในการเจรจา ซึ่งอยู่ในรัชสมัยของสมเด็จพระนั่งเกล้าเจ้าอยู่หัว

อย่างไรก็ตาม การเจรจาในครั้งนั้นไม่ได้มีนัยสำคัญเท่าไร ซึ่งภายหลังสมเด็จพระจอมเกล้าเจ้าอยู่ทรงขึ้นครองราชสมบัติ รัฐบาลอังกฤษได้ทราบว่ามีความต้องการตกลงทำสนธิสัญญาฉบับใหม่ จึงได้มีการส่ง ‘เซอร์ จอห์น เบาว์ริง’ (Sir John Bowring) ซึ่งเป็นข้าหลวงฮ่องกงเข้ามาเจรจาการค้ากับสยาม ซึ่งจะเห็นได้ว่าในเรื่องมีหลายฉากที่ได้เล่าถึงการเจรจาและการไม่ยินยอมภายใต้ข้อตกลงที่ทางอังกฤษเสนอมาโดยคณะผู้แทนไทยซึ่งสมเด็จพระจอมเกล้าเจ้าอยู่หัวขึ้นมา

นัยสำคัญของ “สนธิสัญญาเบาว์ริง” นั้นแตกต่างไปจากสนธิสัญญาฉบับก่อนๆ คือ การแสดงเจตนารมณ์ของรัฐบาลอังกฤษ (และตัวของเบาว์ริงเอง) ที่ต้องการเปิดเสรีทางการค้ากับสยามโดยไม่ผ่านคนกลางอย่างพระคลังสินค้าเพื่อให้คนอังกฤษสามารถค้าขายได้อย่างอิสระปราศจากการกดราคาจากพระคลังสินค้า และห้ามการแทรกแซงการค้าระหว่างพ่อค้าอังกฤษกับเอกชนสยาม การตั้งสถานกงสุลอังกฤษ การกำหนดให้คนอังกฤษและคนในบังคับไม่อยู่ภายใต้อำนาจของศาลไทย และยกเลิกค่าธรรมเนียมปากเรือ กำหนดอัตราภาษีขาเข้าและขาออกชัดเจนโดยเปลี่ยนมาเก็บภาษีร้อยละ 3 แทน การตีตราในสนธิสัญญาเบาว์ริงนั้นถือเป็นผลงานชิ้นสำคัญและความสำเร็จของเบาว์ริง

“…การค้าขายจะทำให้สยามเปลี่ยนจากป่ากลายเป็นสวน…ประเทศของข้าพเจ้า (อังกฤษ) ก็เคยเป็นป่ามาก่อน เรา (อังกฤษ) เจริญด้วยการค้า…”

– เซอร์จอห์น เบาว์ริง, ทวิภพ (พ.ศ. 2547)

ผลของ “สนธิสัญญาเบาว์ริง” นับเป็นจุดเริ่มต้นของการเปลี่ยนแปลงระบบเศรษฐกิจไทยจากระบบเศรษฐกิจที่การผลิตเป็นไปเพื่อยังชีพมาเป็นการผลิตในเชิงอุตสาหกรรมมากขึ้น และทำให้เกิดการแลกเปลี่ยนเงินตราอย่างเป็นกิจจะลักษณะ พร้อมๆ กันกับการเข้ามาของธุรกิจต่างของชาติตะวันตกที่เข้ามาสนับสนุนการค้าที่ขยายตัวขึ้น เช่น ที่ทำการแทนธนาคาร เป็นต้น

สิ่งนี้เป็นสิ่งที่เบาว์ริงคาดหมายไว้ โดยในคำบอกเล่าของเบาว์ริงเกี่ยวกับการเข้าเฝ้าและเข้าพบผู้นำสยาม บทสนทนาระหว่างสมเด็จพระจอมเกล้าเจ้าอยู่หัวกับเบาว์ริงในบันทึกของเขาได้ระบุว่า

พระเจ้าอยู่หัวตรัสว่า “เราไม่ควรคาดหวังจากสยามมากเกินไป เพราะสยามยังเป็นป่าดงอยู่โดยมาก”

ข้าพเจ้ากราบบังคมทูลว่า “การค้าพาณิชย์จะทำป่าดงให้เป็นสวน และประเทศของข้าพเจ้า ซึ่งปัจจุบันเพาะปลูกอย่างดีแล้วนั้นก็เคยเป็นป่าดงมาก่อน”

พระองค์จึงตรัสว่า “ประเทศของท่านนั้นเป็นสวน ข้าพเจ้าจึงกราบบังคมทูลว่า ‘เราเจริญก้าวหน้าได้เพราะการค้า…”

ซึ่งบทสนทนานี้ได้ถูกดัดแปลงและนำไปกล่าวถึงในภาพยนตร์ทวิภพด้วยเช่นเดียวกัน

นอกเหนือจากการเปิดเสรีทางการค้าแล้ว นัยสำคัญของสนธิสัญญาเบาว์ริงที่เกิดขึ้นกับสยามคือ “การปฏิรูปประเทศสยาม” ในรัชสมัยของสมเด็จพระจอมเกล้าเจ้าอยู่หัว โดยการสร้างระบบราชการรวมศูนย์อำนาจเข้าสู่ส่วนกลาง ซึ่งเป็นการแทนที่ระบบศักดินาด้วยระบบราชการสมัยใหม่ และนอกจากนี้ เมื่อสยามเข้าเป็นส่วนหนึ่งของตลาดโลกผ่านการค้ากับอังกฤษแล้ว การผลิตแบบยังชีพจึงไม่เพียงพออีกต่อไประบบไพร่-ทาส ซึ่งเป็นระบบที่กีดขวางแรงงานจากตลาดแรงจึงถูกยกเลิกลงในเวลาต่อมา เพื่อให้แรงงานเข้าสู่การผลิตสินค้าส่งออกสำคัญคือ “ข้าว” และนำไปสู่นโยบายการขุดคลองทางตอนเหนือของกรุงเทพมหานครเพื่อทำการเพาะปลูกข้าวส่งออก ซึ่งถ้าหากมองในมุมมองนี้ การล้มเลิกระบบไพร่-ทาส จึงมากไปกว่าแค่พระปรีชาญาณเท่านั้น หากแต่มีบริบททางเศรษฐกิจรองรับ

อย่างไรก็ตาม ข้อตกลงที่ทำให้สยามเสียสิทธิสภาพนอกอาณาเขตในการบังคับใช้กฎหมายกับคนอังกฤษและคนในบังคับของอังกฤษนั้นในเวลาต่อมา ได้กลายเป็นข้อสัญญามาตรฐานที่ถูกไปใช้ในการเจรจาสนธิสัญญาระหว่างสยามกับชาติตะวันตกอื่นๆ ต่อไปด้วย และอัตราภาษีที่กำหนดไว้ต่ำเพียงไม่เกินร้อยละ 3 ก็ทำให้สยามมีปัญหาในการใช้นโยบายภาษีเพื่อแสวงหารายได้

“ทวิภพ” พ.ศ. 2547 เป็นทวิภพในเวอร์ชั่นที่ดีที่สุดตั้งแต่เคยดูมา เพราะสามารถเก็บเรื่องราวและรายละเอียดของเหตุการณ์ทางประวัติศาสตร์ได้เป็นอย่างดี และนำมาฉายในช่วงเวลาสั้นๆ เพียงชั่วโมงเศษ โดยรักษาสมดุลระหว่างเรื่องรักโรแมนติกของหนุ่มสาวที่ห่างกันด้วยเวลา กับเหตุการณ์สำคัญทางประวัติศาสตร์ที่มิได้ตกหล่นไปเลยแม้แต่น้อย

หมายเหตุ ทวิภพ เวอร์ชั่นภาพยนตร์ ออกฉายอย่างเป็นทางการในประเทศไทย เมื่อวันที่ 27 กุมภาพันธ์ พ.ศ. 2547 นำแสดงโดย วนิดา เฟเวอร์ รับบท มณีจันทร์ รังสิโรจน์ พันธุ์เพ็ง รับบท หลวงวิจิตรวาทการ กำกับภาพยนตร์โดย สุรพงษ์ พินิจค้า เขียนบทโดย สุรพงษ์ พินิจค้า วิมล ศิริไพบูลย์ และภาพประกอบบทความจากภาพยนตร์

อ้างอิง

- พอพันธุ์ อุยยานนท์, ประวัติศาสตร์เศรษฐกิจแห่งประเทศไทย, (สำนักพิมพ์จุฬาลงกรณ์มหาวิทยาลัย, 2564)

- นันทนา กปิลกาญจน์, ผลกระทบของระบบผูกขาดทางเศรษฐกิจที่มีต่อสังคมเกษตรกรรมไทย: สมัยอยุธยาจนถึงสนธิสัญญาเบาว์ริง .ศ. 2398, (โอ. เอส. พริ้นติ้งส์ เฮ้าส์, 2398)

- กุลลดา เกษบุญชู มี้ด, ระบอบสมบูรณาญาสิทธิราชย์ วิวัฒนาการรัฐไทย, (ฟ้าเดียวกัน, 2562)

- วีระ สมบูรณ์, ‘การค้าเสรี: จากอดัม สมิธ ถึง เบาว์ริง’ (สัมมนาลุ่มแม่น้ำโขง: วิกฤต การพัฒนา และทางออก ในวันที่ 25 – 26 มกราคม 2549 ณ ห้องประชุมโรงแรมรอยัลแม่โขง จังหวัดหนองคาย) <http://www.openbase.in.th/files/ebook/textbookproject/seminakong003.pdf> สืบค้นเมื่อ 14 กรกฎาคม 2564.