ช่วงเดือนสิงหาคมจนถึงกันยายนนั้นเป็นช่วงเทศกาลพิจารณาร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปี ซึ่งต้องตราให้แล้วเสร็จก่อนวันที่ 1 ตุลาคมของทุกปีอันเป็นวันเริ่มต้นปีงบประมาณ ซึ่งในช่วงดังกล่าวมักมีสีสันเป็นพิเศษดังจะได้เห็นนักการเมืองในสภาทั้งฝ่ายรัฐบาลและฝ่ายค้านออกมาพูดเรื่องงบประมาณหรือนักวิชาการน้อยใหญ่ต่างก็ออกมาให้ความเห็นถึงแผนการใช้จ่ายงบประมาณที่รัฐบาลได้เสนอมาพร้อมกับร่างพระราชบัญญัติ อย่างไรก็ตาม ในช่วงสัปดาห์ที่ผ่านมาไม่มีข่าวอะไรจะดังเท่ากับการเห็นต่างกันระหว่างพรรคร่วมฝ่ายค้านเกี่ยวกับการจัดสรรงบประมาณประจำปี

ชนวนความขัดแย้ง

สาเหตุของชนวนความขัดแย้งนั้นมาจากการแปรญัตติตัดลดงบประมาณรายจ่ายโดยการโยกงบประมาณที่ตัดลดมาไว้ในงบประมาณรายจ่ายงบกลาง รายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็นในการแก้ไขปัญหาการระบาดของเชื้อไวรัสโควิด-19 การแปรญัตติเพื่อตัดลดงบประมาณรายจ่ายมาไว้เป็นงบกลางนั้นเป็นสิ่งที่สามารถทำได้ตามกรอบกฎหมายที่บัญญัติไว้ในรัฐธรรมนูญและกฎเกณฑ์ระดับพระราชบัญญัติต่างๆ ดังนั้น ในแง่ของความชอบด้วยกฎหมายนั้นย่อไม่มีปัญหาแต่ประการใด อย่างไรก็ตาม ประเด็นที่กลายเป็นเรื่องร้อนแรงระหว่างพรรคร่วมฝ่ายค้านทั้งสองฝ่ายก็คือ วิธีคิดและความเหมาะสมของการโยกงบประมาณจำนวนดังกล่าวมาไว้ในงบประมาณรายจ่ายงบกลาง ซึ่งเกิดขึ้นในวงกรรมาธิการวิสามัญพิจารณาร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปี พ.ศ. 2565 (ร่าง พ.ร.บ. งบประมาณ 2565) เนื่องจากกรรมาธิการพรรคร่วมฝ่ายค้านระหว่างพรรคเพื่อไทยและพรรคก้าวไกลมีความคิดเห็นที่แตกต่างกันในประเด็นดังกล่าว

จากการสรุปของสำนักงานข่าวออนไลน์บีบีซีไทยได้สรุปประเด็นความคิดเห็นแตกต่างกันโดยฝ่ายหนึ่งให้เหตุผลว่า การนำงบประมาณที่ตัดลดไว้ไปเพิ่มในงบกลางเพื่อบรรเทาเยียวยาผู้ได้รับผลกระทบจากโควิด-19 และการใช้จ่ายงบกลางมีระเบียบการใช้เงินรองรับ ไม่สามารถใช้เงินนอกวัตถุประสงค์หรือใช้โดยปราศจากการตรวจสอบได้ ส่วนอีกฝ่ายหนึ่งมองว่า การจ่ายโยกงบประมาณที่ตัดลดไปเป็นงบประมาณกลางเป็นการตีเช็คเปล่าให้อิสระกับรัฐบาลในการบริหารจัดการงบประมาณ แต่ควรนำงบประมาณจำนวนดังกล่าวไปเพิ่มให้กับองค์กรปกครองส่วนท้องถิ่น สำนักงานประกันสุขภาพแห่งชาติ กองทุนเพื่อความเสมอภาคทางการศึกษา และกองทุนอื่นๆ ที่มีส่วนช่วยในการแบ่งเบาภาระของประชาชนในช่วงสถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19[1]

อย่างไรก็ตาม ในทางการเมืองประเด็นเหล่านี้ยังเป็นสิ่งที่พอจะถกเถียงได้ในเรื่องความเหมาะสม และผลสุดท้ายก็คงเป็นไปตามเจตนารมณ์ทางการเมืองที่แสดงออกผ่านการลงมติของรัฐสภาของบรรดาผู้แทนปวงชนชาวไทย (ซึ่งรวมถึงสมาชิกวุฒิสภาที่ไม่ได้มาจากการเลือกตั้ง) แต่ในทางวิชาการต่อประเด็นดังกล่าวในทางหลักวิชาย่อมอาจจะมีความเห็นแตกต่างไปจากในทางการเมือง หากประเทศไทยต้องการส่งเสริมให้เกิดหลักการทางงบประมาณที่ดี

หลักการทางการคลังและการงบประมาณ

ในประเทศที่ปกครองในระบอบเสรีประชาธิปไตย (รวมถึงประเทศที่แอบอ้าง) จะมอบอำนาจสูงสุดทางการคลังให้เป็นการตัดสินใจของรัฐสภาในฐานะผู้แทนปวงชนชาวไทยในการพิจารณาให้ความเห็นชอบงบประมาณรายจ่ายประจำปีของฝ่ายรัฐบาล บรรดางบประมาณรายจ่ายทั้งหลายจึงต้องได้รับการเห็นชอบจากรัฐสภาและตราขึ้นในรูปแบบของพระราชบัญญัติ ซึ่งรวมถึงงบประมาณกลางที่เป็นชนวนเหตุในครั้งนี้ด้วย

ในทางหลักการของกฎหมายการคลังและการงบประมาณนั้นกำหนดเอาไว้อย่างชัดเจนว่า การใช้จ่ายงบประมาณแผ่นดินจะต้องเป็นไปอย่างเฉพาะเจาะจง (The principle of specificity) หลักการนี้ได้รับการยอมรับเป็นการทั่วไปในประเทศเสรีประชาธิปไตยต่างๆ เพื่อควบคุมและกำหนดการใช้จ่ายของรัฐบาล โดยกำหนดให้พระราชบัญญัติงบประมาณรายจ่ายประจำปีจะต้องกำหนดรายการจ่ายเป็นการเฉพาะเจาะจงว่าจะนำไปใช้ในเรื่องใด โครงสร้างงบประมาณยิ่งย่อยลงไปยิ่งต้องมีการเฉพาะเจาะจงรายละเอียดเกี่ยวกับวัตถุประสงค์ในการใช้จ่าย เพื่อให้รัฐสภาสามารถตรวจสอบการใช้จ่ายและการดำเนินงานของรัฐบาลได้[2]

อย่างไรก็ตาม เพื่อไม่ให้การใช้จ่ายงบประมาณมีลักษณะที่กระด้างมากจนเกินไปหรือไม่สามารถยืดหยุ่นได้ตามสถานการณ์บ้านเมืองจนกลายเป็นอุปสรรคในการบริหารประเทศ ในกรณีที่เหตุผลและความจำเป็นหลักการดังกล่าวก็สามารถยกเว้นได้หากไม่สามารถจัดสรรงบประมาณลงไปตามรายการดังกล่าวได้ก็สามารถจัดสรรไว้เป็นงบประมาณรายจ่ายงบกลางที่แยกต่างหากจากงบประมาณรายจ่ายของแต่ละหน่วยงาน ซึ่งหลักการดังกล่าวได้รับการรับรองเอาไว้ในมาตรา 22 ของพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561[3] ซึ่งเป็นกฎหมายที่กำหนดแนวทางปฏิบัติในการรักษาวินัยทางการคลังของรัฐ โดยส่วนมากการจัดสรรงบประมาณใดไว้เป็นงบประมาณงบกลางมักจะเกิดจากการที่ไม่สามารถระบุได้ว่าหน่วยของรัฐใดจะเป็นหน่วยรับงบประมาณ เช่น ค่าใช้จ่ายในการรักษาพยาบาลข้าราชการ ลูกจ้าง และพนักงานของรัฐ หรือเงินเบี้ยหวัด บำเหน็จ บำนาญ และเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น เป็นต้น[4] ซึ่งเป็นเงินก้อนจำนวนหนึ่งที่กันเอาไว้เพื่อการใช้จ่ายสำหรับการบริหารงานทั่วไปของรัฐ (เงินสวัสดิการข้าราชการ ลูกจ้าง และพนักงานของรัฐที่ปฏิบัติงานให้กับรัฐ) หรือเป็นเงินในลักษณะเดียวกับเงินติดกระเป๋าในกรณีสถานการณ์ฉุกเฉินหรือจำเป็น ซึ่งโดยลักษณะของงบประมาณรายจ่ายงบกลางนั้นไม่สามารถระบุรายละเอียดหรือแผนของการใช้จ่าย และหน่วยรับงบประมาณลงไปได้อย่างชัดเจนผิดกับงบประมาณรายจ่ายของหน่วยรับงบประมาณ โดยลักษณะของเงินงบประมาณรายจ่ายงบกลางดังกล่าวรัฐสภาทำได้แต่เพียงการอนุมัติกรอบวงเงินของการใช้จ่ายเท่านั้น แต่ไม่อาจทราบรายละเอียดของการใช้จ่ายได้เลยจนกว่าจะมีการใช้จ่ายจริงเกิดขึ้นว่า งบประมาณดังกล่าวได้ใช้เพื่อวัตถุประสงค์ใดโดยหน่วยงานใด การใช้จ่ายงบประมาณงบกลางจึงเป็นการปล่อยให้ฝ่ายรัฐบาลใช้จ่ายงบประมาณดังกล่าวตามดุลพินิจของตน ดังคำที่คนทั่วไปเรียกกันว่า “ตีเช็คเปล่า”

เมื่อพิจารณาลักษณะของงบประมาณรายจ่ายงบกลางแล้วจะเห็นได้ว่า งบประมาณรายจ่ายงบกลางนั้นมีข้อดีคือ การสร้างความคล่องตัวในการบริหารราชการแผ่นดินโดยเฉพาะในกรณีที่ต้องรับมือกับสถานการณ์ที่ไม่อาจคาดหมายได้ แต่ก็ต้องยอมรับว่างบประมาณดังกล่าวมีความสุ่มเสี่ยงในการใช้งบประมาณของรัฐบาลอีกทั้งในแง่ของการตรวจสอบโดยรัฐสภาก็จะถูกตัดขาดออกไปเนื่องจากถูกจำกัดด้วยการอนุมัติเพียงแต่กรอบวงเงินเท่านั้น และแม้จะเป็นที่แน่นอนว่าการเบิกจ่ายเงินงบประมาณงบกลางนั้นจะมีระเบียบและขั้นตอนกำหนดไว้ในการเบิกจ่ายทั้งปรากฏตามระเบียบว่าด้วยการบริหารงบประมาณรายจ่ายงบกลางรายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น พ.ศ. 2562 โดยเข้ามาควบคุมการเบิกจ่ายงบประมาณรายจ่ายงบกลางรายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น แต่ก็เป็นลักษณะทั่วไปของกฎหมายไทยที่มีปัญหาในการตีความว่า “ความจำเป็นเร่งด่วน” ซึ่งเป็นเหตุในการใช้จ่ายนั้นคืออะไร ประกอบกับการตั้งวงเงินงบประมาณรายจ่ายงบกลางเอาไว้เป็นจำนวนมากสำหรับเรื่องที่รัฐบาลก็รู้อยู่แล้วว่าจะมีปัญหาอยู่แล้วและปัญหานั้นยังดำเนินต่อไปก็เป็นเรื่องที่ค่อนข้างจะแปลกประหลาดพอสมควร เช่น การตั้งงบประมาณไว้กับเรื่องภัยพิบัติที่เกิดขึ้นซ้ำๆ หรือสถานการณ์การระบาดโควิด-19 ที่รัฐบาลก็น่าจะเห็นได้ว่ายังคงดำเนินต่อไปเป็นแน่แท้ เป็นต้น

ในมุมมองทางวิชาการว่าด้วยความเหมาะสม

ในทางทฤษฎีงบประมาณรายจ่ายงบกลางเป็นงบที่มีความจำเป็นต่อการบริหารประเทศ แต่ในขณะเดียวกันก็ปฏิเสธข้อเสียของงบประมาณดังกล่าวไม่ได้ การกำหนดรายการงบประมาณรายจ่ายงบกลางไว้เป็นจำนวนมากๆ หรือทำให้งบประมาณส่วนดังกล่าวกลายเป็นถังรวมจากการตัดลดงบประมาณอาจจะเป็นแนวคิดที่ไม่เหมาะสม เพราะโดยสภาพงบประมาณรายจ่ายงบกลางควรจะมีเท่าที่จำเป็นเท่านั้น เพราะหากเงินซึ่งสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็นนั้นไม่เพียงพอ รัฐบาลอาจดำเนินการตามวิธีการที่บรรดากฎหมายการคลังและการงบประมาณรับรองเอาไว้ก็ได้ เช่น ตามมาตรา 7 วรรคหนึ่ง (1) ของพระราชบัญญัติเงินคงคลัง พ.ศ. 2491 กำหนดให้รายการจ่ายที่มีการอนุญาตให้จ่ายเงินได้แล้วตามกฎหมายว่าด้วยงบประมาณรายจ่ายประจำปีงบประมาณ แต่เงินที่ตั้งไว้มีจำนวนไม่พอจ่ายและพฤติการณ์เกิดขึ้นให้มีความจำเป็นต้องจ่ายโดยเร็ว ให้สามารถจ่ายเงินจากบัญชีเงินคงคลังบัญชีที่ 2 ได้ เป็นต้น

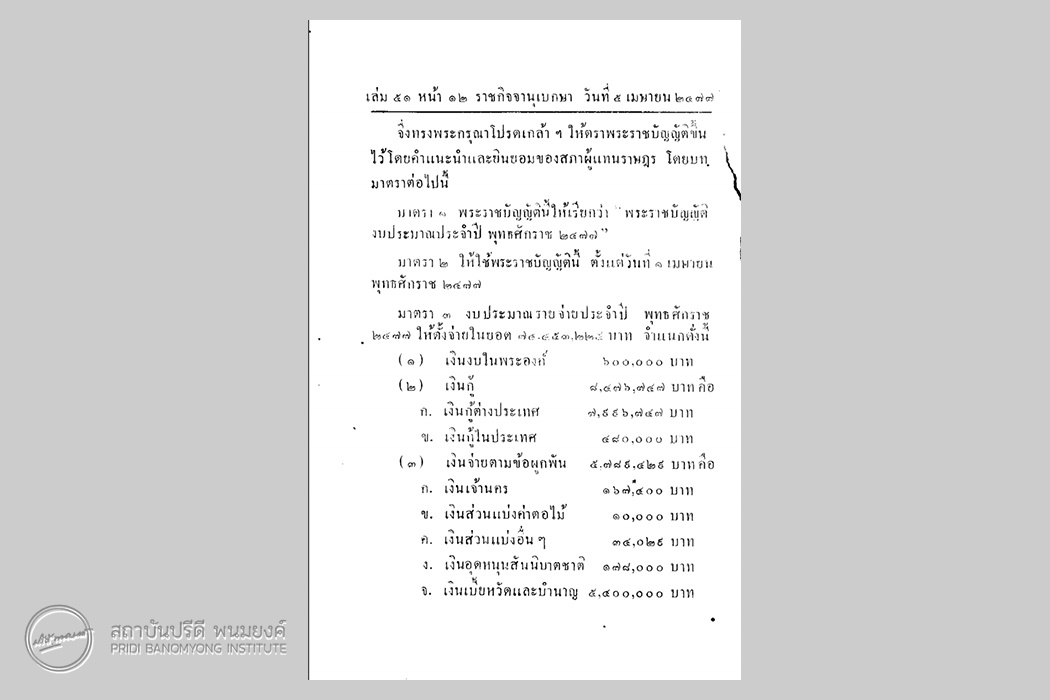

นอกจากนี้ ที่ผ่านมาพฤติกรรมของรัฐบาลก็มีความพยายามที่จะโอนเงินงบประมาณจากรายการต่างๆ มาเพิ่มเติมไว้ในงบประมาณรายจ่ายงบกลางในรายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็นเพิ่มมากขึ้นดังแสดงตามตารางการโอนงบประมาณในช่วงปีงบประมาณประจำปี พ.ศ. 2558 – 2561 ซึ่งทำให้รัฐบาลสามารถใช้ดุลพินิจในการบริหารจัดการเงินงบประมาณดังกล่าวโดยไม่ต้องรับผิดชอบต่อรัฐสภาในฐานะผู้แทนของปวงชนชาวไทย ประกอบกับช่องว่างของการเบิกจ่ายเงินงบประมาณรายการนี้ที่มีอยู่ตามได้กล่าวมาในข้างต้นนั้น

ตารางแสดงการโอนงบประมาณในช่วงปีงบประมาณประจำปี พ.ศ. 2558 – 2561

| ลำดับ | ปีงบประมาณ | จำนวนที่โอน (หน่วย:บาท) | หมายเหตุ |

| 1. | งบประมาณประจำปีงบประมาณ พ.ศ. 2563 | 88,452,597,900 | โดยที่รายการสำรองจ่ายฯ ที่ตั้งไว้จำนวน 96,000,000,000 บาท ไม่เพียงพอต่อการแก้ปัญหาการระบาดโควิด-19[5] |

| 2. | งบประมาณประจำปีงบประมาณ พ.ศ. 2561 | 10,000,000,000 | โดยที่เป็นการสมควรโอนงบประมาณรายจ่ายประจำปี พ.ศ. 2561 ของส่วนราชการ รัฐวิสาหกิจ และหน่วยงานอื่น เป็นบางรายการมาตั้งไว้เป็นงบประมาณรายจ่ายสำหรับงบกลาง[6] |

| 3. | งบประมาณประจำปีงบประมาณ พ.ศ. 2560 | 11,866,512,300 | โดยที่เป็นการสมควรโอนงบประมาณรายจ่ายประจำปี พ.ศ. 2560 ของส่วนราชการ รัฐวิสาหกิจ และหน่วยงานอื่น เป็นบางรายการมาตั้งไว้เป็นงบประมาณรายจ่ายสำหรับงบกลาง[7] |

| 4. | งบประมาณประจำปีงบประมาณ พ.ศ. 2559 | 21,885,555,000 | โดยที่เป็นการสมควรโอนงบประมาณรายจ่ายประจำปี พ.ศ. 2559 ของส่วนราชการ รัฐวิสาหกิจ และหน่วยงานอื่น เป็นบางรายการมาตั้งไว้เป็นงบประมาณรายจ่ายสำหรับงบกลาง[8] |

| 5. | งบประมาณประจำปีงบประมาณ พ.ศ. 2558 | 7,917,077,700 | โดยที่เป็นการสมควรโอนงบประมาณรายจ่ายประจำปี พ.ศ. 2558 ของส่วนราชการ รัฐวิสาหกิจ และหน่วยงานอื่น เป็นบางรายการมาตั้งไว้เป็นงบประมาณรายจ่ายสำหรับงบกลาง[9] |

ในท้ายที่สุดแล้วต่อประเด็นที่ถกเถียงกันนั้นผู้เขียนมีความเห็นว่าการตัดลดงบประมาณไปเพื่อโดยนำไปไว้ในงบประมาณรายจ่ายงบกลางเป็นสิ่งที่สามารถทำได้ตามรัฐธรรมนูญและกฎเกณฑ์ระดับพระราชบัญญัติต่างๆ หากแต่การตัดลดงบประมาณไปเพิ่มไว้ในงบประมาณรายจ่ายประเภทงบกลางมากเกินไปนั้นอาจจะไม่ส่งเสริมหลักการงบประมาณที่ดี เพราะเท่ากับสนับสนุนให้รัฐบาลสามารถใช้ดุลพินิจในการใช้จ่ายงบประมาณโดยละเลยต่อความเห็นชอบหรือการตรวจสอบของรัฐสภาตามหลักการแบ่งแยกอำนาจ นอกจากนี้ การแก้ไขปัญหาการระบาดของเชื้อไวรัสโควิด-19 นั้นก็เป็นที่ชัดเจนว่าหน่วยงานใดบ้างจะเป็นหน่วยงานที่เกี่ยวข้องสามารถเป็นหน่วยรับงบประมาณได้ และหน่วยงานใดบ้างที่ไม่เป็นหน่วยงานที่เกี่ยวข้อง ซึ่งสามารถเจาะจงลงไปในเป็นรายการและรายละเอียดของการใช้งบประมาณได้ โดยรัฐบาลสามารถตั้งงบประมาณรายจ่ายให้เพียงพอต่อการใช้งานเพื่อแก้ไขปัญหาสถานการณ์โควิด-19 ซึ่งก็คงไม่มีพรรคการเมืองใดจะคัดค้านการดำเนินการในเรื่องนี้เพราเห็นแก่ประโยชน์ของชาติ ซึ่งลักษณะดังกล่าวนั้นจะเป็นผลดีต่อการแก้ไขปัญหาของประเทศและสร้างความโปร่งใสให้กับกระบวนการงบประมาณแผ่นดินและสอดคล้องกับวินัยทางการคลัง

อย่างไรก็ตาม หากกรรมาธิการวิสามัญพิจารณานร่าง พ.ร.บ. งบประมาณ 2565 ยังมีความกังวลว่างบประมาณดังกล่าวจะไม่เพียงพอต่อการแก้ไขปัญหาสถานการณ์การระบาดของเชื้อไวรัสโควิด-19 ก็อาจจะตัดลบงบบางส่วนเอาไว้ในรายการงบประมาณรายจ่ายงบกลางโดยระบุให้ชัดเจนถึงวัตถุประสงค์ แต่เงินจำนวนดังกล่าวก็ไม่ควรมากจนเกินไป เพราะในท้ายที่สุดแล้วรัฐบาลยังมีหนทางอื่นที่จะสามารถแก้ไขสถานการณ์ที่งบประมาณจำนวนดังกล่าวไม่เพียงพอ

[1] สุปรียา แก้วละเอียด, กฎหมายการคลัง: ภาคงบประมาณแผ่นดิน (วิญญูชน 2563), 240.

[2] “งบ 65 : เพื่อไทย-ก้าวไกล ขบเหลี่ยมปม “ตีเช็คเปล่า” 1.6 หมื่นล้านให้ พล.อ. ประยุทธ์” (BBC News ไทย, 4 สิงหาคม 2564)<https://www.bbc.com/thai/thailand-58087459> สืบค้นเมื่อวันที่ 11 สิงหาคม 2564.

[3] พระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561, มาตรา 22 งบประมาณรายจ่ายงบกลาง ให้ตั้งได้เฉพาะในกรณีที่มีเหตุผลและความจำเป็นที่ไม่อาจจัดสรรหรือไม่สมควรจัดสรรงบประมาณรายจ่ายให้แก่หน่วยงานของรัฐที่รับผิดชอบได้โดยตรง.

[4] พระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2561, มาตรา 15 งบประมาณรายจ่ายงบกลาง ได้แก่ งบประมาณรายจ่ายที่ตั้งไว้เพื่อจัดสรรให้แก่หน่วยรับงบประมาณใช้จ่าย โดยแยกต่างหากจากงบประมาณรายจ่ายของหน่วยรับงบประมาณ และให้มีรายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็นด้วย.

[5] โปรดดู หมายเหตุท้ายพระราชบัญญัติโอนงบประมาณรายจ่ายประจำปี พ.ศ. 2563 <http://www.ratchakitcha.soc.go.th/DATA/PDF/2563/A/057/T_0001.PDF> สืบค้นเมื่อวันที่ 11 สิงหาคม 2564.

[6] โปรดดู หมายเหตุท้ายพระราชบัญญัติโอนงบประมาณรายจ่ายประจำปี พ.ศ. 2561 <http://www.ratchakitcha.soc.go.th/DATA/PDF/2561/A/056/1.PDF> สืบค้นเมื่อวันที่ 11 สิงหาคม 2564.

[7] โปรดดู หมายเหตุท้ายพระราชบัญญัติโอนงบประมาณรายจ่ายประจำปี พ.ศ. 2560 <http://www.ratchakitcha.soc.go.th/DATA/PDF/2560/A/053/1.PDF> สืบค้นเมื่อวันที่ 11 สิงหาคม 2564.

[8] โปรดดู หมายเหตุท้ายพระราชบัญญัติโอนงบประมาณรายจ่ายประจำปี พ.ศ. 2559 <http://www.ratchakitcha.soc.go.th/DATA/PDF/2559/A/055/1.PDF> สืบค้นเมื่อวันที่ 11 สิงหาคม 2564.

[9] โปรดดู หมายเหตุท้ายพระราชบัญญัติโอนงบประมาณรายจ่ายประจำปี พ.ศ. 2558 <http://www.ratchakitcha.soc.go.th/DATA/PDF/2558/A/091/1.PDF> สืบค้นเมื่อวันที่ 11 สิงหาคม 2564.