เผยแพร่ครั้งแรกเมื่อวันที่ 17 มกราคม 2567 บนเว็บไซต์ pridi.or.th

การจัดทำงบประมาณรายจ่ายประจำปี พ.ศ. 2567 ล่าช้ามาจากกรอบเวลาปกติค่อนข้างมากเนื่องจากช่วงของการเสนองบประมาณนั้นต่อเนื่องจากช่วงการเลือกตั้ง ทำให้ในท้ายที่สุด พ.ร.บ. งบประมาณรายจ่ายประจำปี พ.ศ. 2567 มาถูกเสนอในช่วงปลายเดือนธันวาคม พ.ศ. 2566 ที่ผ่านมา และเข้าสู่การพิจารณาของสภาผู้แทนราษฎรเมื่อต้นปีที่ผ่านมา

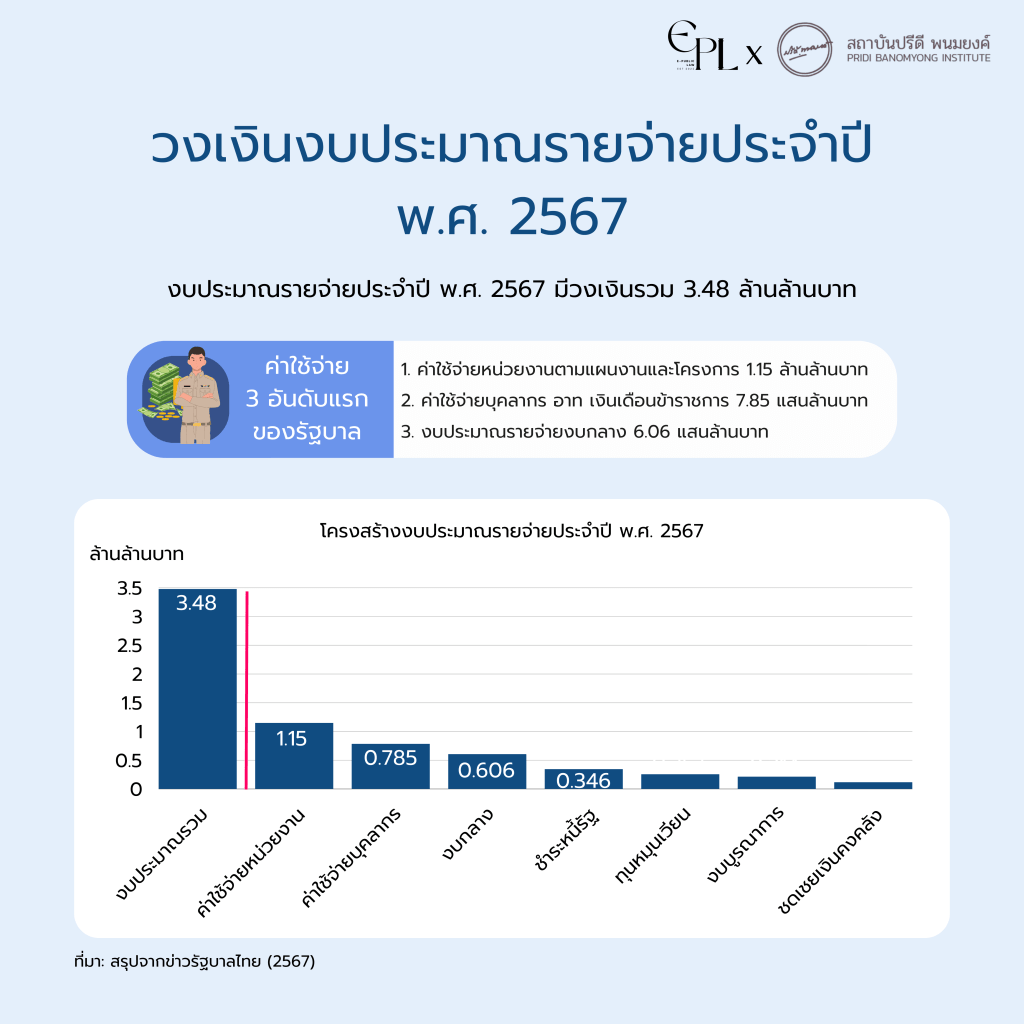

สิ่งที่น่าสนใจเกี่ยวกับงบประมาณในครั้งนี้ มีหลายเรื่อง อาทิ การตั้งรายการชดเชยเงินคงคลังไว้ในจำนวนที่ค่อนข้างสูง การตั้งงบประมาณของบางหน่วยงานที่ไม่ค่อยมีรายละเอียด และที่มีการถกเถียงบ่อยครั้งคือ การตั้งงบประมาณรายจ่ายงบกลาง ที่ได้ถูกหยิบยกขึ้นมาอีกครั้ง เนื่องจากปีนี้รัฐบาลได้ตั้งงบประมาณรายจ่ายงบกลางไว้ 6.06 แสนล้านบาท ซึ่งทำให้เกิดปัญหาว่าเพราะเหตุใดรัฐบาลจึงเลือกตั้งงบประมาณรายจ่ายงบกลางไว้สูง โดยเมื่อเปรียบเทียบกับรายการใช้จ่ายอื่นๆ แล้ว งบประมาณรายจ่ายงบกลางมากเป็นอันดับ 3 ดังปรากฏตามภาพ

งบประมาณรายจ่ายงบกลางคืออะไร

งบกลางหรืองบประมาณรายจ่ายงบกลางเป็นส่วนหนึ่งของงบประมาณรายจ่ายประจำปี โดยเป็นงบประมาณรายจ่ายรัฐบาลตั้งขึ้นสำหรับรายจ่ายที่ไม่ได้เป็นรายจ่ายเฉพาะของหน่วยรับงบประมาณ อาทิ ค่าใช้จ่ายเกี่ยวกับการเสด็จพระราชดำเนินและต้อนรับประมุขต่างประเทศ, ค่าใช้จ่ายเพื่อชดใช้เงินทดลองราชการเพื่อช่วยเหลือผู้ประสบภัยพิบัติฉุกเฉิน, ค่าใช้จ่ายตามโครงการอันเนื่องมาจากพระราชดำริ, ค่าใช้จ่ายในการรักษาพยาบาลข้าราชการ ลูกจ้าง และพนักงานของรัฐ, เงินเบี้ยหวัด บำเหน็จ บำนาญ, และเงินชดเชยค่างานสิ่งก่อสร้าง

นอกจากนี้ งบประมาณรายจ่ายงบกลางอาจจะเป็นการตั้งรายการสำรองสำหรับการนำไปใช้จ่ายในฐานะเป็นเงินสำรองจ่ายของรัฐบาล อาทิ เงินสำรอง เงินสมทบ และเงินชดเชยของข้าราชการ หรือเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น

วัตถุประสงค์ของงบประมาณรายจ่ายงบกลางจึงมีขึ้นเพื่อเป็นเครื่องมือให้กับรัฐบาลในการใช้งบประมาณได้คล่องตัวในการดำเนินนโยบาย และสามารถจัดการแก้ไขปัญหาตามสถานการณ์ที่อาจเกิดขึ้นได้อย่างทันต่อเหตุการณ์ หรือสาเหตุที่มาจากความไม่แน่นอนของรายจ่ายในอนาคต[1]

ทั้งนี้ในประเทศที่ปกครองในระบอบเสรีประชาธิปไตย (รวมถึงไทย) จะมอบอำนาจสูงสุดทางการคลังให้เป็นการตัดสินใจของรัฐสภาในฐานะผู้แทนของประชาชนการกำหนดงบประมาณใดๆ จึงต้องสะท้อนต่อความจำเป็นเพื่อประโยชน์ของประชาชน[2] ในทางหลักการจึงกำหนดสิ่งที่เรียกว่า “งบประมาณต้องเฉพาะเจาะจง” กล่าวคือ การกำหนดให้งบประมาณต้องมีการระบุรายละเอียดของการใช้จ่ายให้ชัดเจนเพื่อควบคุมมิให้รัฐบาลนำเงินภาษีของประชาชนในรูปของงบประมาณรายจ่ายไปใช้จ่ายโดยไม่มีเหตุอันสมควร[3] และระบุแน่นอนว่ารัฐบาลเอางบประมาณไปใช้เพื่อการใด โดยเสนอกรอบวงเงินงบประมาณและเรื่องที่จะนำงบประมาณนั้นไปใช้ต่อรัฐสภาเพื่อขออนุมัติ

ดังนี้ การมีอยู่ของงบประมารายจ่ายงบกลางจึงเป็นข้อยกเว้นของหลักการงบประมาณต้องเฉพาะเจาะจง โดยยินยอมรัฐบาลตั้งงบประมาณไว้เพื่อสถานการณ์เฉพาะเรื่องโดยไม่กำหนดเป้าหมายหรือวงเงินค่าใช้จ่ายไว้ล่วงหน้าเพื่อแก้ไขสถานการณ์ฉุกเฉินหรือเหตุอันไม่แน่นอน

เมื่องบประมาณรายจ่ายงบกลางเป็นข้อยกเว้นของการตั้งงบประมาณทั่วๆ ไปแล้ว รัฐบาลก็ควรจะต้องงบประมาณส่วนนี้เท่าที่จำเป็นเสมือนเงินติดกระเป๋าเอาไว้ใช้ในยามฉุกเฉินจำเป็น เนื่องจากงบประมาณรายจ่ายงบกลางไม่สามารถระบุรายละเอียดหรือแผนของการใช้จ่าย และหน่วยรับงบประมาณลงไปได้อย่างชัดเจนผิดกับงบประมาณรายจ่ายของหน่วยรับงบประมาณ รัฐสภาทำได้แต่เพียงการอนุมัติกรอบวงเงินของการใช้จ่ายเท่านั้น แต่ไม่อาจทราบรายละเอียดของการใช้จ่ายได้เลยจนกว่าจะมีการใช้จ่ายจริงเกิดขึ้นว่า งบประมาณดังกล่าวได้ใช้เพื่อวัตถุประสงค์ใดโดยหน่วยงานใด การใช้จ่ายงบประมาณงบกลางจึงเป็นการปล่อยให้ฝ่ายรัฐบาลใช้จ่ายงบประมาณดังกล่าวตามดุลยพินิจของตน ดังคำที่คนทั่วไปเรียกกันว่า “ตีเช็คเปล่า”[4] ในลักษณะนี้จะเห็นได้ว่าลักษณะของงบประมาณรายจ่ายงบกลางนั้นเป็นสิ่งชั่วร้าย แต่เป็นสิ่งชั่วร้ายที่จำเป็น (lesser evil)

ในทางปฏิบัติของงบประมาณไทย

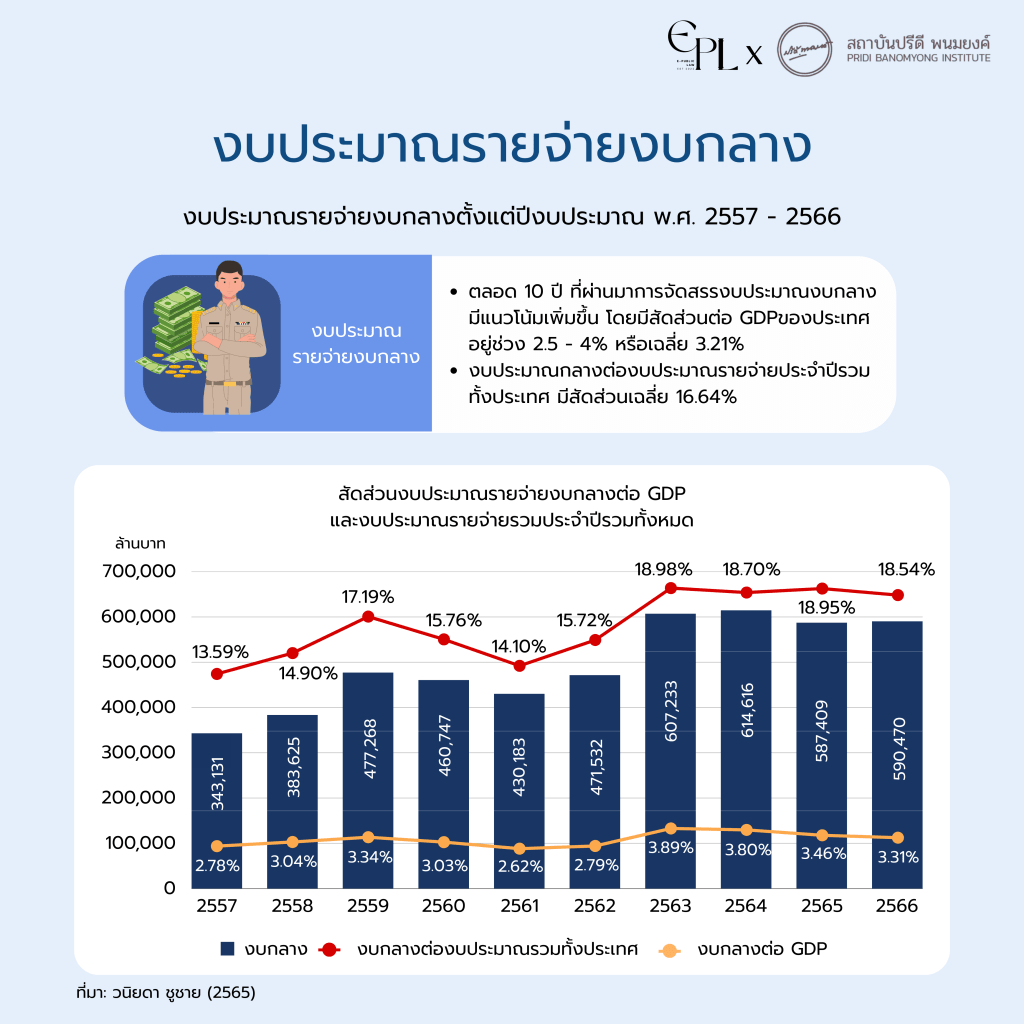

งบประมาณรายจ่ายงบกลางของประเทศไทยนั้นสวนทางกับการเป็นสิ่งชั่วร้ายที่จำเป็น แต่เป็นความจำเป็นอันชั่วร้าย กล่าวคือ ตลอดช่วงระยะเวลา 10 ปีที่ผ่านมารัฐบาลต่างๆ มีแนวโน้มที่จะตั้งงบประมาณรายจ่ายงบกลางเพิ่มสูงขึ้นดังปรากฏตามภาพ อ้างอิงจากเอกสารวิชาการของสำนักงบประมาณรัฐสภาในช่วงปีงบประมาณ พ.ศ. 2557 – 2566 โดยพบว่าในช่วงเวลาดังกล่าวมีการจัดสรรงบกลางไป 4.96 ล้านล้านบาท คิดเป็นเฉลี่ย 4.96 แสนล้านบาทต่อปี[5]

ส่วนหนึ่งก็เพราะรายจ่ายที่อยู่ในวงเงินงบประมาณรายจ่ายงบกลางเพิ่มขึ้น โดยอันดับต้นๆ นั้นอยู่ในรายการที่รัฐจำเป็นต้องจ่ายคือ เงินเบี้ยหวัด บำเหน็จ บำนาญ 2.24 ล้านล้านบาท คิดเป็น 45.24% หรือเฉลี่ย 2.24 แสนล้านบาทต่อปี (คำนวณจากปีงบประมาณ พ.ศ. 2557 – 2566)[6] โดยในปีนี้รัฐบาลตั้งเงินเบี้ยหวัด บำเหน็จ บำนาญไว้ 3.29 แสนล้านบาทโดยเป็นเงินจำนวนกว่ากึ่งหนึ่งของงบประมาณรายจ่ายงบกลาง

ค่าใช้จ่ายส่วนนี้เป็นเรื่องที่รัฐบาลไม่อาจปฏิเสธได้ถึงความจำเป็นในการตั้งงบประมาณได้ รวมถึงเป็นภาพสะท้อนของการก้าวเข้าสู่สังคมผู้สูงอายุที่ค่อยๆ มีผู้สูงอายุเพิ่มมากขึ้น ค่าใช้จ่ายในส่วนนี้จึงมีแนวโน้มจะเพิ่มขึ้น

แต่งบประมาณรายจ่ายงบกลางที่น่าจะมีปัญหามากที่สุดก็คือ งบประมาณรายจ่ายงบกลางรายการเงินสำรองฉุกเฉินหรือจำเป็น งบประมาณรายการนี้แตกต่างจากงบประมาณรายจ่ายงบกลางประเภทอื่นๆ คือ วัตถุประสงค์ของการใช้จ่าย กล่าวคือ แม้ว่างบประมาณรายจ่ายงบกลางรายการเงินสำรองฉุกเฉินหรือจำเป็น จะถูกกำหนดว่าต้องใช้เพื่อสถานการณ์ฉุกเฉินหรือจำเป็น แต่กรณีของความฉุกเฉินและจำเป็นนี้คืออะไร ผิดกับกรณีของเงินเบี้ยหวัด บำเหน็จ บำนาญ ที่มีความชัดเจนในแง่ของวัตถุประสงค์ เพียงแต่ไม่ชัดเจนในกลุ่มเป้าหมายผู้รับว่ามีกี่คน

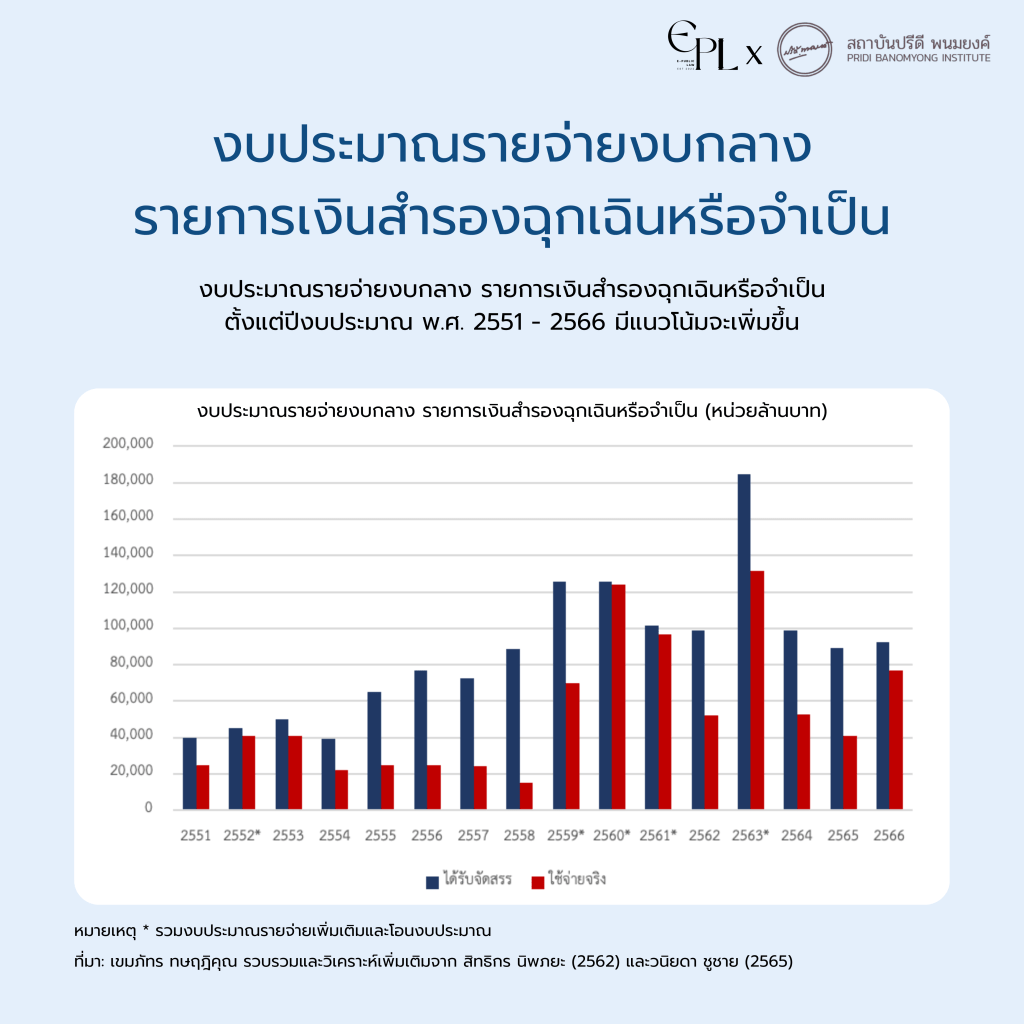

เมื่อพิจารณาแนวโน้มในการจัดสรรงบประมาณรายจ่ายงบกลางรายการเงินสำรองฉุกเฉินหรือจำเป็นของประเทศไทยจะพบว่า นับตั้งแต่ปีงบประมาณ พ.ศ. 2551 เป็นต้นมาจนถึงปีงบประมาณ พ.ศ. 2566 มีแนวโน้มจะจัดสรรงบประมาณรายจ่ายงบกลางรายการเงินสำรองฉุกเฉินหรือจำเป็นเพิ่มมากขึ้น แม้ว่าในช่วงปี 6 ปีหลังจำนวนเงินจะไม่ได้เพิ่มขึ้นมาก เว้นแต่ปีงบประมาณ พ.ศ. 2563 ที่การจัดสรรงบประมาณรายจ่ายงบกลางรายการเงินสำรองฉุกเฉินหรือจำเป็นไว้มากเพื่อรับมือกับปัญหาการระบาดของเชื้อไวรัสโควิด-19

แต่ในความเป็นจริงจะไม่ได้มีการเบิกจ่ายเต็มจำนวนที่ตั้งไว้ โดยสาเหตุหนึ่งอาจจะเป็นเพราะการตั้งงบประมาณของประเทศไทยไม่ค่อยมีพื้นที่เหลือสำหรับการนำงบประมาณไปใช้ในเรื่องที่จำเป็นและไม่อาจคาดหมายได้ ทำให้การรัฐบาลขาดความยืดหยุ่นในการปรับเปลี่ยนการใช้งบประมาณไปกับสถานการณ์อย่างเหมาะสม

ไม่เพียงเท่านั้นการตั้งบประมาณรายจ่ายงบกลางรายการเงินสำรองฉุกเฉินหรือจำเป็นไว้สูง หากตั้งงบประมาณรายจ่ายงบกลาง รายการเงินสำรองเพื่อกรณีฉุกเฉินหรือจำเป็นมากเกินไป ย่อมเสียโอกาสในการตั้งงบประมาณรายจ่ายให้แก่หน่วยรับงบประมาณอื่นที่มีรายการค่าใช้จ่ายที่ชัดเจนแน่นอนอยู่แล้ว[7] ทำให้รายการสำคัญๆ ที่รัฐบาลจำเป็นต้องใช้จ่ายอาจจะไม่ได้ถูกนำไปใช้จ่ายจริง

นอกจากนี้ ในเรื่องของการใช้งบประมาณรายจ่ายงบกลางรายการสำรองหรือฉุกเฉิน จากข้อสังเกตของสำนักงบประมาณของรัฐสภาพบว่า[8] รัฐบาลที่ผ่านมา (ปีงบประมาณ พ.ศ. 2560 – 2564) มีพฤติกรรมที่จะใช้จ่ายงบประมาณรายจ่ายงบกลางเป็นเครื่องมือสำคัญในการดำเนินนโยบายที่สำคัญของรัฐบาล โดยนำเงินงบประมาณส่วนนี้ไปใช้ 3 เรื่อง ได้แก่

- การใช้จ่ายเพื่อแก้ไข ป้องกัน บรรเทาความเสียหายจากสถานการณ์ต่างๆ โดยมีสัดส่วนการใช้จ่ายทั้งสิ้นร้อยละ 53.5 ของงบประมาณรายจ่ายงบกลางรายการเงินสำรองฉุกเฉินหรือจำเป็นในช่วงปีงบประมาณ พ.ศ. 2560 – 2564 ซึ่งค่าใช้จ่ายเหล่านี้ ได้แก่ การฟื้นฟูเยียวยา ป้องกันภัยพิบัติ พัฒนาด้านการเกษตร รวมถึงแก้ไขปัญหาและเยียวยาผลกระทบจากโควิด-19

- การใช้จ่ายเพื่อนโยบายของรัฐบาลร้อยละ 25.26 ของงบประมาณรายจ่ายงบกลางรายการเงินสำรองฉุกเฉินหรือจำเป็นในช่วงปีงบประมาณ พ.ศ. 2560 – 2564 อาทิ การช่วยเหลือผู้มีรายได้น้อยผ่านบัตรสวัสดิการแห่งรัฐ ผ่านกองทุนประชารัฐสวัสดิการเพื่อเศรษฐกิจฐานรากและสังคม โครงการเงินอุดหนุนเพื่อการเลี้ยงเด็กแรกเกิด โครงการพัฒนาและเสริมสร้างความเข้มแข็งเศรษฐกิจฐานราก รวมทั้งมาตรการกระตุ้นเศรษฐกิจต่างๆ เช่น โครงการส่งเสริมการท่องเที่ยว โครงการชิม ช้อป ใช้

- การใช้จ่ายเพื่อดำเนินงานที่เป็นภารกิจประจำของหน่วยรับงบประมาณ เช่น การดำเนินงานของศูนย์บัญชาการแก้ไขปัญหาการทำประมงผิดกฎหมาย เป็นต้น

ดังจะเห็นได้ว่า บางรายการงบประมาณรัฐบาลสามารถตั้งงบประมาณรายการงบประมาณให้กับหน่วยรับงบประมาณปกติได้ โดยไม่จำเป็นต้องตั้งงบประมาณเผื่อไว้ในงบประมาณรายจ่ายงบกลางรายการสำรองฉุกเฉิน

นอกจากนี้ พบว่าในช่วงปีงบประมาณ พ.ศ. 2563 รัฐบาลโอนงบประมาณของหน่วยรับงบประมาณต่างๆ มาไว้ในงบประมาณรายจ่ายงบกลางรายการสำรองหรือฉุกเฉินเพื่อมาดำเนินการใช้จ่ายเพื่อแก้ไข เยียวยา และลดผลกระทบจากโควิด-19[9] ซึ่งในความเป็นจริงรัฐบาลอาจจะตั้งงบประมาณส่วนนี้ไว้เป็นในแผนงานหรือโครงการของกระทรวงสาธารณสุขก็ได้ เพื่อให้กระทรวงสาธารณสุขเป็นหน่วยรับงบประมาณที่มีอำนาจในการเบิกจ่ายรองรับกับสถานการณ์โควิด-19 โดยที่รัฐสภาและประชาชนสามารถทราบแผนการใช้จ่ายได้ แต่รัฐบาลกลับเลือกที่จะตั้งไว้ในงบประมาณรายจ่ายงบกลางรายการสำรองฉุกเฉินหรือจำเป็นแทน

จะควบคุมการใช้จ่ายงบประมาณรายจ่ายงบกลางอย่างไร

ดังกล่าวมาแล้วว่างบประมาณรายจ่ายงบกลางนั้นเป็นสิ่งที่จำเป็น แต่ไม่ได้จำเป็นถึงขนาดต้องได้รับการจัดสรรงบประมาณไว้เป็นจำนวนมาก ในทางหลักการรัฐบาลควรจะใช้งบประมาณรายจ่ายงบกลางเสมือนกับเงินติดกระเป๋าในกรณีฉุกเฉิน เพราะในทางหลักการปฏิเสธไม่ได้ว่างบประมาณรายจ่ายงบกลางนั้นมีข้อเสียที่ทำให้เกิดความยากในการติดตามและตรวจสอบความใช้จ่ายโดยรัฐสภาในฐานะผู้แทนของประชาชน รวมถึงเราไม่อาจคาดการณ์ล่วงหน้าได้ว่าการเบิกจ่ายดังกล่าวจะทำให้เกิดประโยชน์กับประชาชนเมื่อเทียบกับงบประมาณที่มีการใช้จ่ายไปหรือไม่

ในทางหลักการจึงมีความพยายามควบคุมการใช้จ่ายงบประมาณรายจ่ายงบกลางเอาไว้ โดยกำหนดกรอบในการใช้งบประมาณรายจ่ายงบกลางเอาไว้ อย่างไรก็ดี กรอบในการดำเนินการในปัจจุบันนั้นยังคงไม่ครอบคลุมและทำให้เกิดช่องว่างในการควบคุมการใช้จ่ายงบประมาณรายจ่ายงบกลาง ดังนี้

เรื่องที่หนึ่ง พระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 กำหนดให้ตั้งงบประมาณรายจ่ายงบกลางเฉพาะในกรณีที่มีเหตุผลความจำเป็นที่ไม่อาจจัดสรรหรือไม่สมควรจัดสรรงบประมาณรายจ่ายให้แก่หน่วยงานของรัฐที่รับผิดชอบได้โดยตรง[10] ซึ่งสะท้อนหลักการว่างบประมาณรายจ่ายงบกลางควรมีเท่าที่จำเป็น นอกจากนี้ ภายใต้พระราชบัญญัตินี้ยังให้อำนาจคณะกรรมการนโยบายการเงินการคลังของรัฐกำหนดกรอบวงเงินของงบประมาณรายจ่ายงบกลางรายการเงินสำรองฉุกเฉินหรือจำเป็นไว้ไม่เกินร้อยละ 2 แต่ไม่เกินร้อยละ 3.5 ของงบประมาณรายจ่ายประจำปี[11]

อย่างไรก็ดี การกำหนดสัดส่วนของงบประมาณรายจ่ายงบกลางรายการเงินสำรองฉุกเฉินหรือจำเป็นนั้นในทางปฏิบัติไม่ได้ประสบความสำเร็จมาก เนื่องจากการปรับเปลี่ยนเพดานสัดส่วนดังกล่าวสามารถทำได้โดยคณะกรรมการการเงินการคลังของรัฐที่มีนายกรัฐมนตรีเป็นประธานและรัฐมนตรีว่าการกระทรวงการคลังเป็นรองประธาน ทำให้ในทางปฏิบัติรัฐบาลมีดุลพินิจในการปรับสัดส่วนดังกล่าวได้ตามอำเภอใจ ดังเช่นในช่วงปีงบประมาณ พ.ศ. 2563 รัฐบาลของพลเอกประยุทธ์ จันทร์โอชา ได้ปรับเพดานสัดส่วนเงินสำรองฉุกเฉินหรือจำเป็นใหม่

เรื่องที่สอง พระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2561 ประกอบกับระเบียบว่าด้วยการบริหารงบประมาณ พ.ศ. 2562 ได้กำหนดเรื่องวิธีการเบิกจ่ายงบประมาณรายจ่ายงบกลาง โดยกำหนดให้หน่วยงานที่มีความต้องการใช้งบประมาณรายจ่ายงบกลางให้แสดงเหตุผลความจำเป็นและรายละเอียดและจำนวนงบประมาณที่จะขอใช้ และยื่นคำขออนุมัติงบประมาณรายจ่ายงบกลาง พร้อมกับแผนการปฏิบัติงานและแผนการใช้จ่ายงบประมาณเป็นรายเดือนต่อผู้อำนวยการสำนักงบประมาณเพื่อขออนุมัติจากคณะรัฐมนตรี โดยเฉพาะในส่วนของงบประมาณรายจ่ายงบกลางรายการสำรองฉุกเฉินหรือจำเป็นนั้น ระเบียบว่าด้วยการบริหารงบประมาณรายจ่ายงบกลาง รายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น พ.ศ. 2562 แต่ระเบียบดังกล่าวนั้นก็เพียงแต่กำหนดกรอบของเรื่องที่จะเบิกจ่ายไว้เพียงกว้างๆ ซึ่งเป็นลักษณะทั่วไปของกฎหมายไทยที่มีปัญหาในการตีความว่า “ความจำเป็นเร่งด่วน” ซึ่งเป็นเหตุในการใช้จ่ายนั้นคืออะไร[12]

ลักษณะดังกล่าวสะท้อนความไม่เพียงพอของรายละเอียดของเรื่องที่จะขอเบิกจ่ายงบประมาณรายจ่ายงบกลาง โดยเฉพาะอย่างยิ่งในกรณีของงบประมาณรายจ่ายงบกลางรายการสำรองฉุกเฉินหรือจำเป็นที่ควรจะมีเงื่อนไขที่ชัดเจนกำกับว่าเรื่องใดคือเงื่อนไขที่จำเป็นบ้าง เพื่อปิดไม่ให้รัฐบาลนำโครงการที่เป็นนโยบายของรัฐบาลมาแทรกไว้ในงบประมาณส่วนนี้ ทั้งที่รัฐบาลสามารถตั้งรายการงบประมาณในส่วนนี้ได้ในรายการและแผนงานปกติ[13]

นอกจากนี้ กรอบดังกล่าวยังไม่ครอบคลุมในเชิงรายละเอียดที่เพียงพอ กฎหมายควรกำหนดกรอบในการขอรับจัดสรรงบประมาณรายจ่ายงบกลาง รายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น โดยกำหนดรายละเอียดที่ชัดเจนโดยควรแสดงรายละเอียดเกี่ยวกับหน่วยรับงบประมาณที่ดำเนินการ แผนงาน โครงการ กิจกรรม หรือมาตรการ วงเงินงบประมาณที่จะนำไปใช้จ่าย วัตถุประสงค์และความจำเป็นเร่งด่วนของการใช้จ่ายงบประมาณ แผนการดำเนินงานและแผนการใช้จ่ายงบประมาณ และผลสัมฤทธิ์ที่คาดว่าจะได้รับ เพื่อแสดงถึงความพร้อมความโปร่งใส และสามารถตรวจสอบการดำเนินการและการใช้จ่ายงบประมาณดังกล่าวได้[14]

กล่าวโดยสรุป งบประมาณรายจ่ายงบกลางยังคงเป็นสิ่งจำเป็นสำหรับการบริหารประเทศ แต่ปัญหาของการใช้จ่ายงบประมาณดังกล่าวเป็นเรื่องที่ควรจะต้องหาทางแก้ไขเพื่อให้การใช้จ่ายงบประมาณแผ่นดินมีประสิทธิภาพ

เชิงอรรถ

[1] อัญชลี ทองอุ่น, “ปัญหาการใช้จ่ายงบกลาง รายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็นของประเทศไทย,” (วิทยานิพนธ์นิติศาสตรมหาบัณฑิต สาขากฎหมายมหาชน มหาวิทยาลัยธรรมศาสตร์, 2565), 34-35 และ 39.

[2] เขมภัทร ทฤษฎิคุณ, “มหากาพย์งบประมาณรายจ่ายงบกลาง: วิธีคิดและมุมมองต่อความเหมาะสม,” สถาบันปรีดี พนมยงค์, 20 สิงหาคม 2564, สืบค้นเมื่อวันที่ 14 มกราคม 2567, สืบค้นจาก https://pridi.or.th/th/content/2021/08/802#_ftn1.

[3] สุปรียา แก้วละเอียด, กฎหมายการคลัง: ภาคงบประมาณแผ่นดิน (วิญญูชน 2563), 240.

[4] เขมภัทร ทฤษฎิคุณ, อ้างแล้ว เชิงอรรถที่ 2.

[5] วนิยดา ชูชาย, “งบประมาณรายจ่ายงบกลางของไทย: การจัดสรรและการบริหารงบประมาณ,” สำนักงบประมาณของรัฐสภา, 35.

[6] เพิ่งอ้าง, 38.

[7] สิทธิกร นิพภยะ, “งบประมาณรายจ่ายงบกลาง รายการเงินสำรองกรณีฉุกเฉินหรือจำเป็น,” เศรษฐสาร, 31 ตุลาคม 2562, สืบค้นเมื่อวันที่ 15 มกราคม 2567, สืบค้นจาก https://setthasarn.econ.tu.ac.th/blog/detail/33#:~:text=งบประมาณรายจ่ายงบกลาง%20เป็น,หน่วยรับงบประมาณได้โดยตรง.

[8] วนิยดา ชูชาย, อ้างแล้ว เชิงอรรถที่ 5, 74-75.

[9] วนิยดา ชูชาย, อ้างแล้ว เชิงอรรถที่ 5, 74.

[10] มาตรา 22 พระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561.

[11] ประกาศคณะกรรมการนโยบายการเงินการคลังของรัฐ เรื่อง กำหนดสัดส่วนต่างๆ เพื่อเป็นกรอบวินัยการเงินการคลังของรัฐ (ฉบับที่ 4) พ.ศ. 2563.

[12] เขมภัทร ทฤษฎิคุณ, อ้างแล้ว เชิงอรรถที่ 2.

[13] ดู วนิยดา ชูชาย, อ้างแล้ว เชิงอรรถที่ 5, 84.

[14] เพิ่งอ้าง, 83-84.