เผยแพร่ครั้งแรกเมื่อวันที่ 14 ธันวาคม 2564 บนเว็บไซต์ pridi.or.th

ในช่วงปีที่ผ่านมา “รัฐสวัสดิการ” หรือ “สวัสดิการสังคม” นั้น เป็นประเด็นที่ถูกหยิบยกขึ้นมาพูดถึงเป็นจำนวนมาก และเป็นโจทย์สำคัญของประเทศไทยท่ามกลางการระบาดของเชื้อไวรัสโควิด 19 ที่ได้สะท้อนปัญหาการเข้าถึงสวัสดิการต่างๆ ทั้งการเข้าถึงสวัสดิการในการรักษาพยาบาล การว่างงาน เบี้ยยังชีพของคนชรา และการศึกษา และทำให้เกิดการตั้งคำถามถึง ระบบสวัสดิการของประเทศไทยนั้นมีอยู่อย่างไร และรัฐได้รับรองสิทธิในสวัสดิการไทยเอาไว้อย่างไร

เนื่องในเดือนของการสถาปนารัฐธรรมนูญฉบับถาวรฉบับแรก 10 ธันวาคม พ.ศ. 2475 ผู้เขียนจะขอนำเสนอประเด็นสิทธิสวัสดิการที่รับรองเอาไว้ในรัฐธรรมนูญแห่งราชอาณาจักรไทยฉบับปัจจุบัน ซึ่งมีความเปลี่ยนแปลงไปจากรัฐธรรมนูญฉบับก่อนๆ รวมถึงในความเป็นจริงสิทธิดังกล่าวนั้นถูกละเลยจากรัฐบาลให้มีสถานะเป็นเพียงการอนุเคราะห์

รัฐสวัสดิการคืออะไร

“รัฐสวัสดิการ” (Welfare State) เป็นไอเดียเกี่ยวกับรัฐที่เข้ามาทำหน้าที่ทางสังคมเพื่อประกัน “ความมั่นคงและสร้างคุณภาพชีวิตที่ดีให้กับประชาชน” เพื่อให้ประชาชนบรรลุวัตถุประสงค์ในการใช้สิทธิและเสรีภาพของบุคคลได้อย่างเต็มที่

บทบาทของรัฐในลักษณะดังกล่าวจึงไม่เพียงแต่รัฐรับประกันสิทธิขั้นพื้นฐานและเสรีภาพของบุคคล โดยรัฐใช้มาตรการทางกฎหมาย การเมือง และทรัพยากรเพื่อคลายความตึงเครียดทางสังคมและทำให้เกิดความเท่าเทียมกันท่ามกลางความแตกต่างทางสังคม (ในระดับหนึ่ง)[1]

ความเท่าเทียมในลักษณะดังกล่าวนี้ไม่ใช่การอุปมาประหนึ่งผู้มีเงิน หรือ ทรัพย์สินจะใช้ช่องทางพิเศษกว่าเพื่อหลีกเลี่ยงความยากลำบาก อุปมาประหนึ่งคนรวยก็ไปเสียเงินขึ้นทางด่วน คนรายได้น้อยก็ใช้เส้นทางข้างล่าง (แบบที่นายกรัฐมนตรีกล่าวไว้) แต่หมายถึงการที่รัฐเข้ามาส่งเสริมมนุษย์ทุกคนภายในรัฐให้เข้าถึงโอกาสพื้นฐานอย่างเท่าเทียมกัน อุปมาเสมือนการทำให้ทุกๆ คนสามารถใช้ประโยชน์จากถนนที่มีคุณภาพได้อย่างเท่าเทียมกันไม่ว่าจะเป็นผู้มั่งมีหรือยากจน

สิทธิสวัสดิการที่กำหนดไว้ในรัฐธรรมนูญ

“รัฐธรรมนูญ” นอกจากจะมีสถานะเป็นกฎหมายสูงสุดในการปกครองประเทศและจัดวางความสัมพันธ์ระหว่างสถาบันการเมืองต่างๆ แล้ว “รัฐธรรมนูญ” ยังเป็นตราสารที่แสดงความผูกพันระหว่างรัฐกับประชาชนภายในรัฐผ่านบทบัญญัติเกี่ยวกับสิทธิและเสรีภาพ หน้าที่ของรัฐ และแนวนโยบายพื้นฐานแห่งรัฐ (การรับรองหน้าที่ของรัฐและแนวนโยบายพื้นฐานแห่งรัฐนั้นเป็นสิ่งที่พึ่งปรากฏในรัฐธรรมนูญเมื่อไม่นานมานี้ – อ่านเพิ่มเติม เศรษฐกิจรัฐธรรมนูญ: พลวัตของบทบัญญัติรัฐธรรมนูญในทางเศรษฐกิจ) กล่าวเฉพาะในแง่ของสิทธิสวัสดิการนั้นรัฐธรรมนูญฉบับปัจจุบันรับรองไว้ให้กับประชาชนนั้นอาจจำแนกออกได้เป็น 3 กลุ่ม

กลุ่มที่ 1 สิทธิสวัสดิการด้านสาธารณสุขและการแพทย์ นั้นให้ความสำคัญกับการเข้าถึงบริการสาธารณสุขพื้นฐาน และสำหรับผู้ยากไร้มีสิทธิไม่ต้องเสียค่าใช้จ่ายในการได้รับบริการ โดยสามารถแบ่งสิทธิสวัสดิการด้านสาธารณสุขและการแพทย์ออกเป็นสิทธิย่อยๆ ได้ดังนี้

- สิทธิได้รับบริการสาธารณสุขของรัฐอย่างทั่วถึง และเสริมสร้างให้ประชาชนมีความรู้พื้นฐานเกี่ยวกับการส่งเสริมสุขภาพและการป้องกันโรค การรักษาพยาบาล และการฟื้นฟูสุขภาพ (มาตรา 47 วรรคหนึ่ง ประกอบมาตรา 55 วรรคสอง)

- สิทธิได้รับบริการสาธารณสุขของรัฐโดยไม่เสียค่าใช้จ่ายสำหรับผู้ยากไร้ (มาตรา 47 วรรคสอง)

- สิทธิได้รับบริการป้องกันและขจัดโรคติดต่ออันตรายจากรัฐโดยไม่เสียค่าใช้จ่าย (มาตรา 47 วรรคสาม)

- สิทธิของมารดาในการได้รับความคุ้มครองและช่วยเหลือระหว่างก่อนและหลังการคลอดบุตร (มาตรา 48 วรรคหนึ่ง)

กลุ่มที่ 2 สิทธิสวัสดิการในการเจริญเติบโตและปัจจัยในการดำรงชีพ นั้นให้ความสำคัญปัจจัยที่จำเป็นในการดำรงชีพในด้านต่างๆ

- สิทธิในการได้รับความช่วยเหลือที่เหมาะสมจากรัฐสำหรับผู้สูงอายุเกินหกสิบปีและไม่มีรายได้เพียงพอแก่การยังชีพ หรือบุคคลผู้ยากไร้ (มาตรา 48 วรรคสอง)

- สิทธิในการได้รับการจัดหรือดำเนินการให้มีสาธารณูปโภคขั้นพื้นฐานที่จำเป็นต่อการดำรงชีวิตของประชาชนอย่างทั่วถึงตามหลักการพัฒนาอย่างยั่งยืน และจัดให้มีการเรียกเก็บค่าบริการโดยไม่เป็นภาระเกินสมควร (มาตรา 56 วรรคหนึ่ง และวรรคสาม)

- สิทธิในการได้รับการส่งเสริมให้ทำงานอย่างเหมาะสมกับศักยภาพและวัย การคุ้มครองแรงงาน สุขอนามัยในการทำงาน สวัสดิการ และการประกันรายได้ (มาตรา 74 วรรคหนึ่ง)

กลุ่มที่ 3 สิทธิสวัสดิการในการได้รับการศึกษา

- สิทธิในการได้รับการศึกษาเป็นเวลา 12 ปี ตั้งแต่ก่อนวัยเรียนจนจบการศึกษาภาคบังคับอย่างมีคุณภาพ (มาตรา 54 วรรคหนึ่ง)

- สิทธิในการให้เด็กเล็กได้รับการดูแลและพัฒนาก่อนเข้ารับการศึกษาภาคบังคับ (มาตรา 54 วรรคสอง)

- สิทธิในการได้รับการศึกษาตามความต้องการในระบบต่างๆ รวมทั้งส่งเสริมให้มีการเรียนรู้ตลอดชีวิต (มาตรา 54 วรรคสาม)

- สิทธิในการได้รับการช่วยเหลือแก่ผู้ขาดแคลนทุนทรัพย์และค่าใช้จ่ายในการศึกษา (มาตรา 54 วรรคห้า)

สิทธิสวัสดิการทั้งสามกลุ่มข้างต้นนั้นเป็นเพียงกรอบของสิทธิที่รัฐธรรมนูญรับรองเอาไว้ ทว่า ในทางปฏิบัติการใช้สิทธิและการเข้าถึงสิทธิสวัสดิการต่างๆ ที่รัฐธรรมนูญรับรองไว้ให้กับประชาชนจำเป็นต้องอาศัยบทบัญญัติตามกฎหมายระดับพระราชบัญญัติในการบังคับให้เป็นไปตามสิทธิที่รัฐธรรมนูญรับรองไว้เป็นจริงขึ้นมา

ความเปลี่ยนแปลงในสิทธิสวัสดิการในความเป็นจริง

ถ้าพิจารณาเฉพาะรัฐธรรมนูญฉบับปัจจุบันเท่านั้น อาจจะดูเหมือนสิทธิสวัสดิการที่รัฐธรรมนูญรับรองเอาไว้นั้นดูจะเป็นสิ่งที่ดีและมีการสนับสนุนประชาชนในการใช้สิทธิสวัสดิการ ทว่า หากพิจารณาบทบัญญัติของรัฐธรรมนูญย้อนหลังไปยังบทบัญญัติของรัฐธรรมนูญของรัฐธรรมนูญ พ.ศ. 2540 และ รัฐธรรมนูญ พ.ศ. 2550 แล้ว จะเห็นได้ว่าบทบัญญัติเกี่ยวกับสิทธิสวัสดิการของประเทศไทยนั้นมีการลดคุณภาพลงไปจากบทบัญญัติของรัฐธรรมนูญฉบับปัจจุบัน โดยสร้างเงื่อนไขในการเข้าถึงสิทธิสวัสดิการทำให้สิทธิสวัสดิการกลายมาเป็นการสงเคราะห์มากกว่าจะอยู่ในฐานะสิทธิที่บุคคลจะเรียกร้องต่อรัฐให้ปฏิบัติตามเพื่อคุ้มครองสิทธิของบุคคลและสนับสนุนการใช้ชีวิตของบุคคลอย่างเสมอภาคกัน

ตัวอย่างของสิทธิสวัสดิการที่เปลี่ยนแปลงไปภายใต้รัฐธรรมนูญ พ.ศ. 2560 และเด่นชัดที่สุดมี 3 เรื่อง คือ สิทธิสวัสดิการทางการศึกษา โดยรัฐธรรมนูญฉบับนี้ที่ผู้ยิ่งใหญ่ในบ้านเมืองบางคนกล่าวว่าเป็นรัฐธรรมนูญที่ออกแบบมาเพื่อพวกเขาเหล่านั้นกลับได้ลิดรอนสิทธิสวัสดิการลง

สิทธิสวัสดิการทางการศึกษา ซึ่งรัฐธรรมนูญ พ.ศ. 2540 และ 2550 นั้นได้รับรองสิทธิในการได้รับสวัสดิการทางการศึกษาจากรัฐเป็นเวลา 12 ปี จากรัฐจน สำเร็จการศึกษาขั้นพื้นฐาน ซึ่งก็คือ ตั้งแต่ชั้นประถมศึกษาปีที่ 1 ถึงมัธยมศึกษาปีที่ 6 (ป.1 – ม.6) แต่เมื่อรัฐธรรมนูญ พ.ศ. 2560 ประกาศใช้ได้มีการลดสวัสดิการทางการศึกษาลงจนถึงแค่การศึกษาภาคบังคับ ซึ่งก็คือ มัธยมศึกษาปีที่ 3 (ม.3)[2] ซึ่งแม้ว่ารัฐธรรมนูญฉบับนี้จะได้รวมเอาการศึกษาก่อนวัยเรียนเข้ามา (ชั้นอนุบาล)[3] เข้ามาเป็นส่วนหนึ่งของการจัดสวัสดิการของรัฐ แต่บทบัญญัติในลักษณะดังกล่าวก็เป็นการลดสิทธิสวัสดิการที่ประชาชนพึ่งจะมีและเคยมีตามรัฐธรรมนูญฉบับก่อนๆ ที่รับรองให้บุคคลต้องได้รับการศึกษาขั้นพื้นฐาน

อย่างไรก็ตาม รัฐธรรมนูญ พ.ศ. 2560 ยังพอมีความดีอยู่บ้างในบางเรื่อง เช่น การเพิ่มเติมสิทธิในการได้รับเบี้ยยังชีพสำหรับบุคคลผู้ยากไร้ ซึ่งเป็นการให้สิทธิเพิ่มเติมจากรัฐธรรมนูญ พ.ศ. 2540 และ พ.ศ. 2550 ได้ประกันสิทธิของผู้สูงอายุเกิน 60 ปี และไม่มีรายได้เพียงพอแก่การยังชีพ (ทว่า เรื่องนี้เป็นปัญหาในทางปฏิบัติแล้วว่าสิทธิดังกล่าวนั้นใช้ได้จริงมากเพียงใด เมื่อบรรดาเบี้ยยังชีพที่รัฐบาลให้นั้นต่ำกว่าค่าจ้างขั้นต่ำเมื่อเฉลี่ยเป็นรายวันแล้ว เบี้ยยังชีพย่อมไม่เพียงพอจะใช้แก่การดำรงชีวิต) หรือการจัดตั้งกองทุนเพื่อความเสมอภาคทางการศึกษาขึ้นมา เพื่อขยายโอกาสในการเข้าถึงการศึกษาและสนับสนุนการเข้าถึงการศึกษาสำหรับประชาชน[4]

การใช้จ่ายของรัฐบาลไทยในช่วงปีที่ผ่านมาเกี่ยวกับสวัสดิการ

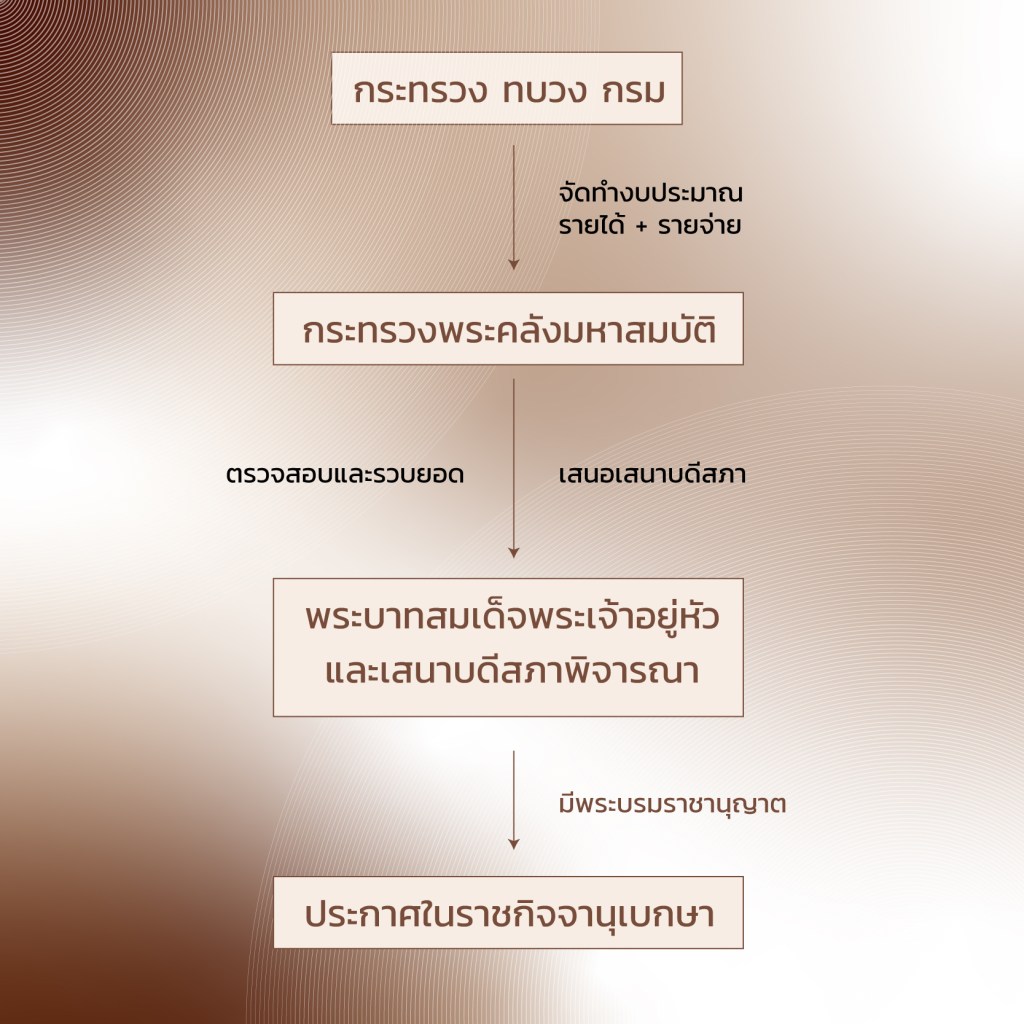

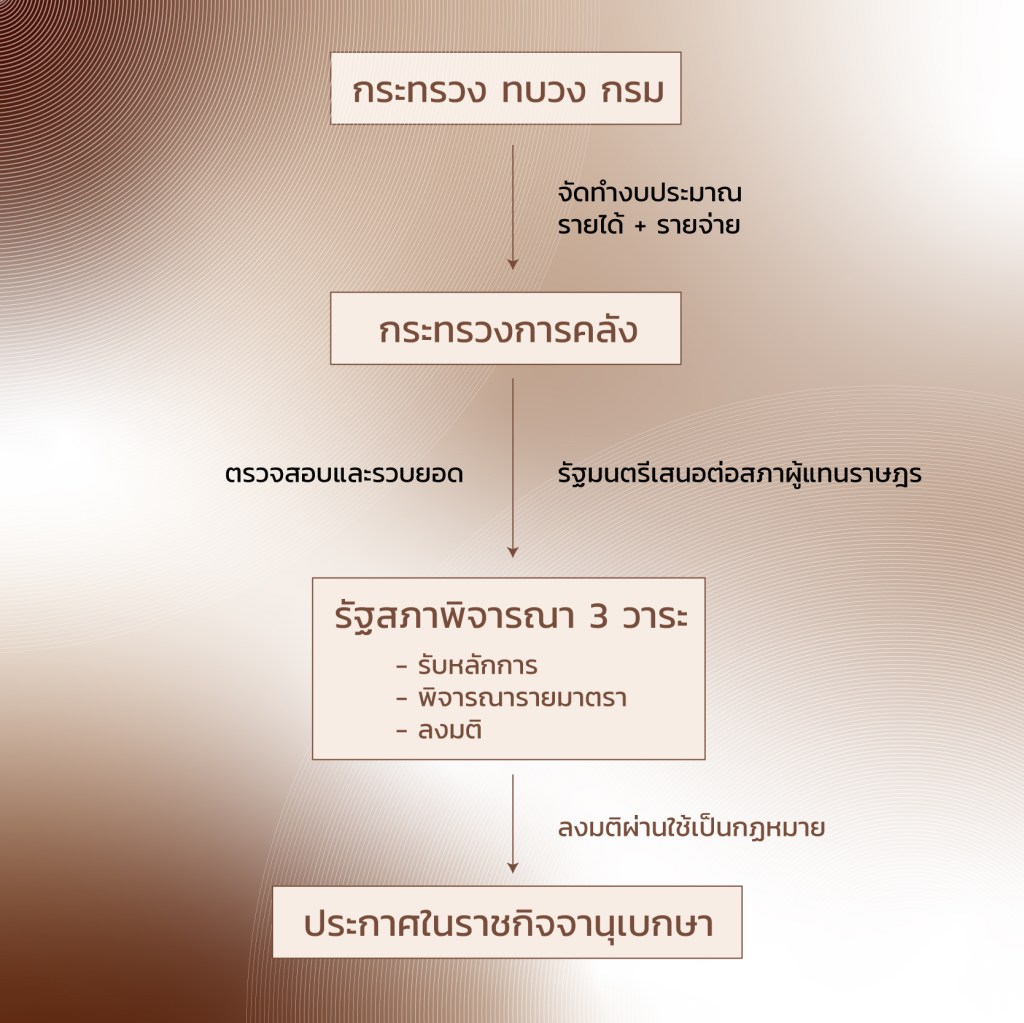

นอกเหนือไปจากลักษณะของบทบัญญัติที่อาจลดทอนสิทธิสวัสดิการของประชาชนแล้ว สาระสำคัญของสิทธิสวัสดิการก็คือ บรรดาสิทธิที่รัฐธรรมนูญรับรองเอาไว้นั้นจะทำได้มากน้อยเพียงใด ซึ่งสิ่งนี้ย่อมเชื่อมโยงมาสู่ประเด็นสำคัญคือ เรื่องงบประมาณที่จะใช้ในการจัดสวัสดิการสังคม เพราะงบประมาณคือเครื่องการันตีความมั่นคงของสวัสดิการสังคม

อย่างไรก็ตาม ในปัจจุบันการจัดทำสวัสดิการของรัฐไทยนั้นกระจายไปตามส่วนกรมหรือกระทรวงที่เกี่ยวข้องไม่ได้มีลักษณะรวมศูนย์ ทำให้ภาพของงบประมาณไทยนั้นกระจัดกระจายกันและไม่มีข้อมูลที่จะสามารถสรุปภาพรวมของงบประมาณที่ใช้ในการจัดสวัสดิการ แต่หากพิจารณาในเชิงการจัดสรรงบประมาณเราก็อาจจะพอเห็นแนวโน้มการให้ความสำคัญเกี่ยวกับการจัดสวัสดิการได้ ดังนี้

เมื่อสำรวจเกี่ยวกับงบประมาณที่ใช้ในการจัดสวัสดิการสังคม อาจจะกล่าวไม่ได้ว่าประเทศไทยไม่มีงบประมาณสำหรับใช้ในการจัดสวัสดิการสังคม แต่อาจจะกล่าวได้ว่าประเทศไทยมีการให้ความสำคัญกับการจัดงบประมาณเพื่อใช้ในการจัดสวัสดิการสังคมไม่ถูกจุด เช่น หากเราลดงบประมาณที่ใช้ในการเกณฑ์ทหารและการดูแลทหารเกณฑ์ โดยการตัดการเกณฑ์ทหารทิ้งไป และนำงบประมาณดังกล่าวมาใช้ในการจัดสวัสดิการแทน หรือ การนำเงินงบประมาณของกองทัพบกมาใช้ในการจัดสวัสดิการเพื่อเสริมสร้างความมั่นคงของมนุษย์แทน

สิ่งนี้อาจจะเป็นการใช้งบประมาณถูกจุดมากกว่า เป็นต้น ซึ่งหากไม่แก้ให้ตรงจุดสภาพของการใช้งบประมาณไทยก็อาจจะไม่สามารถเกิดขึ้นได้จริงจัง งบประมาณที่จ่ายไปก็จะกลายเป็นเพียงการสงเคราะห์และไม่สามารถรับรองความเปลี่ยนแปลงที่จะเกิดขึ้นได้จริง ซึ่งทำให้มนุษย์อยู่ในสภาวะของความไม่แน่นอน

นอกจากนี้ จากการสำรวจของ เครือข่ายรัฐสวัสดิการเพื่อความเท่าเทียมและเป็นธรรม (We Fair) ซึ่งได้ทำการตรวจสอบและยื่นหนังสือต่อกรรมาธิการวิสามัญของสภาผู้แทนราษฎรเกี่ยวกับการพิจารณางบประมาณรายจ่ายประจำปี 2565 ว่าไม่สอดคล้องกับสถานการณ์ของประเทศที่เผชิญมรสุมทางเศรษฐกิจจากไวรัสโควิด 19 ซึ่งสภาพดังกล่าวสะท้อนให้เห็นว่าสถานะสวัสดิการสังคมของไทยไม่ได้อยู่ในฐานของสิทธิอย่างแท้จริง หากแต่เป็นการปรับเปลี่ยนตามความพึงพอใจของผู้มีอำนาจนตัดสินใจ

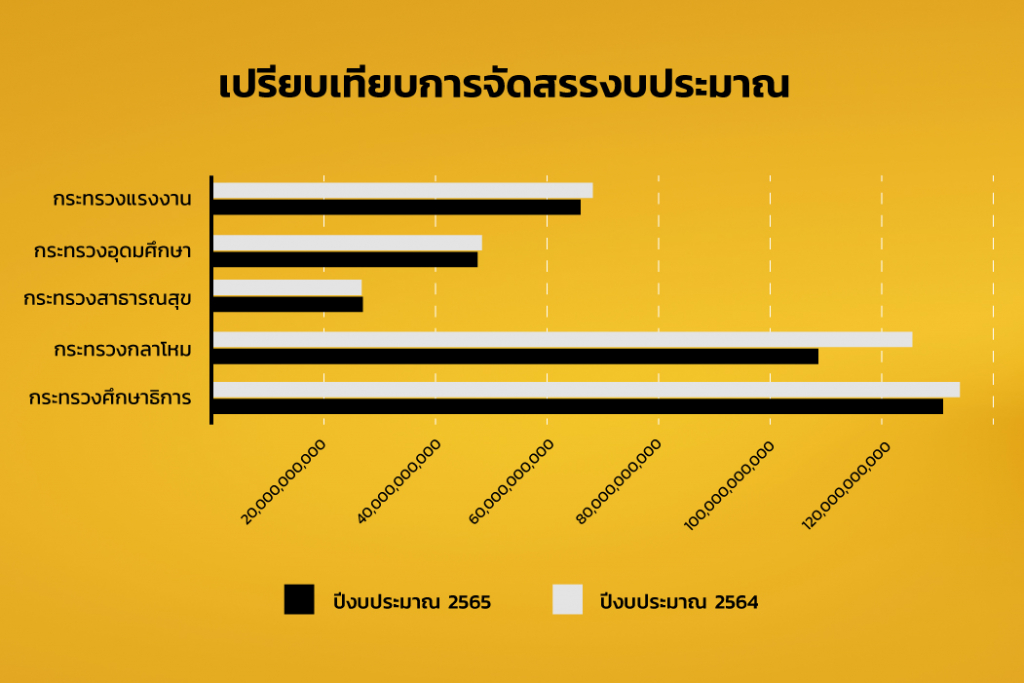

ภาพเปรียบเทียบงบสวัสดิการลดลง

ที่มา: ประชาไท, ‘’ (ประชาไท, 6 สิงหาคม 2564) <https://prachatai.com/journal/2021/06/93419> สืบค้นเมื่อ 8 ธันวาคม 2564.

หากสภาพของสวัสดิการอยู่ในฐานของสิทธิสวัสดิการจริงๆ ตามที่รัฐธรรมนูญรับรองไว้ สิ่งสำคัญที่สุดคือ การเกิดความตระหนักขึ้นในสังคมว่าสิทธิสวัสดิการนั้นจำเป็นแค่ไหน ซึ่งจะนำมาสู่การสร้างหลักประกันว่าในทางงบประมาณสวัสดิการสังคมควรจะเป็นการใช้จ่ายที่คงที่ (ไม่ก็เพิ่มขึ้น) มากกว่าการปรับลดตามความพึงพอใจของผู้มีอำนาจ ซึ่งทำให้สถานะของสิทธิสวัสดิการไม่มั่นคง

เชิงอรรถ

[1] อเล็กซานเดอร์ เพทริง และคณะ, รัฐสวัสดิการกับสังคมประชาธิปไตย (กรพินธุ์ พัวพันสวัสดิ์ แปล, มูลนิธิฟรีดริค เอแบร์ท สำนักงานประเทศไทย 2562), 29.

[2] พระราชบัญญัติการศึกษาภาคบังคับ พ.ศ. 2545 มาตรา 3.

[3] รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 มาตรา 54 วรรคหนึ่ง.

[4] รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 มาตรา 54 วรรคหก.