เผยแพร่ครั้งแรกเมื่อวันที่ 18 ตุลาคม 2565 บนเว็บไซต์ pridi.or.th

“การบริจาค” ดูเหมือนจะเป็นสิ่งที่คู่กับสังคมไทย เราไม่สามารถปฏิเสธได้ว่า การบริจาคและการทำการกุศลนั้นเป็นเรื่องที่ดีและเป็นอีกวิธีการหนึ่งที่ช่วยให้สังคมดีขึ้น และสร้างความเป็นภราดรภาพ (ให้รู้สึกเหมือนเป็นพี่น้องร่วมชาติกัน) ให้เกิดขึ้นภายใต้การอยู่ร่วมกัน มายาคติที่ว่านี้ส่วนหนึ่งนั้นอาจมาจากอิทธิพลของพุทธศาสนาและความเชื่อเรื่องบาป-บุญ

ปัญหาที่เกิดขึ้นในปัจจุบัน คือ รัฐบาลได้หยิบยกการบริจาคมาเป็นเครื่องมือหนึ่งในการบริหารประเทศ โดยเฉพาะในช่วงหลายปีที่ผ่านมา ท่าทีของรัฐบาลอย่างหนึ่งที่เห็นได้บ่อย คือ การขอรับบริจาค โดยเฉพาะอย่างยิ่งเมื่อเกิดภัยพิบัติต่างๆ เช่น การแพร่ระบาดของเชื้อไวรัสโควิด-19 การประสบสถานการณ์อุทกภัย การบริจาคเพื่อช่วยเหลือผู้ประสบเหตุการณ์โศกนาฏกรรม เป็นต้น สิ่งนี้ชวนให้เกิดการตั้งคำถามว่า

รัฐควรจะเล่นบทบาทเป็นคนกลางในฐานะผู้รับบริจาคเพื่อนำเงินไปแจกจ่ายหรือไม่

รัฐไทยกับวัฒนธรรมการบริจาค

ด้วยพื้นฐานของสังคมไทยภายใต้อิทธิพลความเชื่อของพุทธศาสนาทำให้การบริจาคทานเป็นเรื่องที่เกิดขึ้นมาโดยตลอด ในฐานะทางเลือกของการทำความดีทั้งในสถานการณ์ปกติและสถานการณ์ไม่ปกติ โดยเฉพาะอย่างยิ่งการบริจาคที่นำไปสู่การบำรุงรักษาสาธารณสมบัติเพื่อประโยชน์ร่วมกันของสังคม หรือช่วยเหลือเพื่อนมนุษย์ที่ประสบภัยพิบัติ

เมื่อย้อนกลับไปอ่านราชกิจจานุเบกษาโดยพิมพ์คำว่า “บริจาค” จะมีประกาศจำนวนหนึ่งของทางราชการเพื่อขอบคุณ หรือประกาศเกียรติคุณให้กับผู้ที่บริจาคทรัพย์สินเพื่อช่วยเหลือทางราชการ โดยจะเห็นได้ว่าการบริจาคทรัพย์สินเพื่อบำรุงสาธารณูปโภค การบริจาคทรัพย์สินเพื่อบำรุงอาคารสถานที่ราชการ และการบริจาคยาจำเป็นเพื่อบรรเทาการแพร่ระบาดโรคในเวลานั้น โดยประกาศเหล่านี้มีอยู่เป็นจำนวนมากและมีจากหลายหน่วยงาน อาทิ กระทรวงมหาดไทย กระทรวงธรรมการศึกษาธิการ และกระทรวงสาธารณสุข ฯลฯ ทว่า การบริจาคในลักษณะดังกล่าวโดยส่วนมากจะเป็นกรณีที่รัฐมีบทบาทเป็นผู้รับประโยชน์เพื่อบำรุง และเป็นการสนับสนุนภารกิจของราชการ

การบริจาคช่วยเหลือราชการจึงกลายมาเป็นประเพณีของสังคมไทยที่ประชาชน คหบดีและผู้มีอันจะกิน อาจจะช่วยส่งเสริมภารกิจของราชการผ่านการบริจาคเพื่อสมทบทุนและช่วยเหลือการทำงานของราชการที่ขาดทุนทรัพย์ ซึ่งในปัจจุบันรัฐได้สร้างแรงจูงใจให้เอกชนมาบริจาคเพื่อแลกกับสิทธิในการลดหย่อนภาษี และเป็นการตอบแทนการช่วยเหลือสังคม ซึ่งพลังของการบริจาคนั้นเป็นที่ยอมรับกันว่ามีประสิทธิภาพมากกว่าการดำเนินงานโดยหน่วยงานของรัฐ

ในงานวิจัยของ James Rolph Edwards สรุปว่า เงินบริจาคสามารถกระจายความช่วยเหลือให้กับประชาชนได้มากกว่างบประมาณของรัฐ เพราะงบประมาณของรัฐในบางกรณีได้รับการจัดสรรไม่เพียงพอตามความต้องการใช้งาน ซึ่งในบริบทของประเทศไทยมีลักษณะคล้ายคลึงกัน จากการสำรวจของสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI: Thailand Development Research Institute) พบว่าประเทศไทยมีเงินบริจาคจำนวนมาก เฉลี่ยสิบปีอยู่ที่ปีละ 7.3 หมื่นล้านบาท สูงกว่างบประมาณของกระทรวงพัฒนาสังคมและความมั่นคงของมนุษย์

ทว่า การบริจาคนั้นควรจะเป็นสิ่งที่เข้ามาเสริมภารกิจของรัฐเมื่อภาครัฐไม่มีความพร้อมหรือไม่มีงบประมาณที่เพียงพอจะเข้ามาจัดการ การบริจาคจึงไม่ควรถูกนำมาใช้ในทุกๆ สถานการณ์ โดยเฉพาะอย่างยิ่ง การบริจาคในเรื่องที่ควรจะเป็นภารกิจของรัฐบาลที่ได้มีการตั้งงบประมาณในการจัดการเรื่องดังกล่าวไว้แล้ว หรือในเรื่องที่รัฐมีความพร้อมที่จะทำได้แต่ไม่ได้ทำ

การบริจาคในฐานะดาบสองคมของการบั่นทอนบทบาทของรัฐ

แม้ว่าการบริจาคจะมีข้อดีในการช่วยส่งเสริมภารกิจของราชการ แต่ก็ปฏิเสธไม่ได้ว่า การบริจาคเป็นดาบสองคม โดยเฉพาะในสถานการณ์ที่การบริจาคเกิดขึ้นในกรณีที่สิ่งนั้นเป็นหน้าที่ของรัฐบาลควรจะต้องรับผิดชอบ โดยในช่วงเวลา 5 ปีที่ผ่านมา ประเทศไทยต้องเผชิญกับภาวะที่มีความยากลำบากเกิดขึ้นทั้งจากภัยพิบัติและโศกนาฏกรรมต่างๆ รัฐบาลและหน่วยงานของรัฐกลับจัดให้มีการขอรับบริจาคเงิน เพื่อนำเงินดังกล่าวมาใช้เพื่อบรรเทาทุกข์ยากของประชาชน แทนการใช้จ่ายเงินจากงบประมาณรายจ่ายประจำปีที่ได้มีการกันเงินดังกล่าวเอาไว้

Timeline การขอรับบริจาคเงินเพื่อช่วยเหลือผู้ประสบภัยโดยรัฐบาลและหน่วยงานของรัฐ*

- ม.ค. 2560 รัฐบาลเปิดศูนย์ช่วยเหลือประชาชนประสบภัยน้ำท่วมภาคใต้เพื่อเป็นศูนย์กลางการรับบริจาคช่วยเหลือผู้ประสบอุทกภัยในภาคใต้

- ก.ค. 2560 รัฐบาลรับบริจาคเงินช่วยเหลือผู้ประสบอุทกภัยจากพายุเซินกา (SONCA) ในพื้นที่ภาคตะวันออกเฉียงเหนือ

- ม.ค. 2562 รัฐบาลจัดรายการถ่ายทอดสดรวมน้ำใจไทย ช่วยวาตภัยใต้ รับเงินบริจาคสมทบเข้ากองทุนช่วยเหลือผู้ประสบอุทกภัย ช่วยเหลือผู้ได้รับผลกระทบจากพายุโซนร้อนปาปึก (PABUK) ในภาคใต้

- ก.ย. 2562 รัฐบาลจัดรายการถ่ายทอดสดร่วมใจ พี่น้องไทย ช่วยภัยน้ำท่วม เพื่อช่วยเหลือผู้ประสบภัยทางภาคเหนือและภาคตะวันออกเฉียงเหนือจากพายุโซนร้อนโพดุล (PODUL) และพายุโซนร้อนคาจิกิ (KAJIKI)

- มี.ค. 2563 รัฐบาลโดยคณะรัฐมนตรีพิจารณาจัดตั้งกองทุนสนับสนุนการดำเนินการแก้ไขปัญหาจากโรคติดเชื้อไวรัสโควิด-19

- ธ.ค. 2563 จุฬาลงกรณ์มหาวิทยาลัยเปิดรับบริจาคเงินเพื่อสมทบทุนวิจัยค้นคว้าวัคซีนโควิด-19 สำหรับใช้ภายในประเทศไทย

- ธ.ค. 2563 รัฐบาลเชิญชวนประชาชนบริจาคช่วยน้ำท่วมภาคใต้ผ่านกองทุนเงินช่วยเหลือผู้ประสบสาธารณภัย

- ต.ค. 2565 รัฐบาลเชิญชวนบริจาคช่วยเหลือกรณีเหตุโศกนาฏกรรม จังหวัดหนองบัวลำภู

หมายเหตุ * นับเฉพาะการขอบริจาคครั้งสำคัญโดยรัฐบาลและเหตุการณ์สำคัญๆ

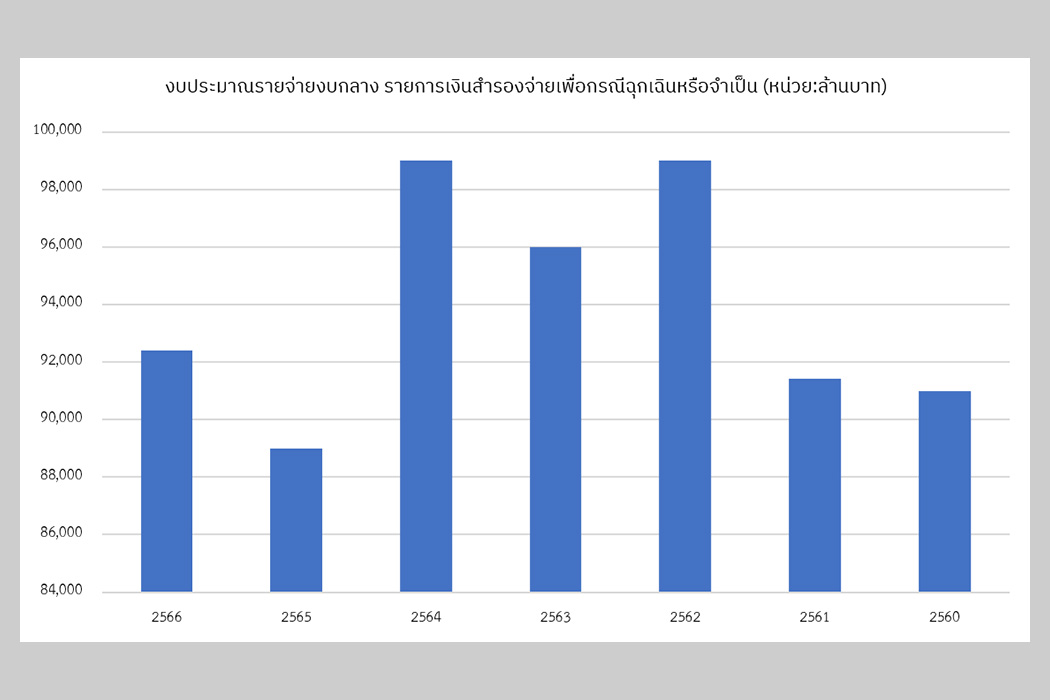

ทว่า ปัญหาของเรื่องนี้ คือ เรื่องดังกล่าวข้างต้นที่รัฐบาลได้ขอรับบริจาคนั้น เป็นเรื่องที่รัฐได้จัดสรรงบประมาณเพื่อดำเนินการเอาไว้แล้ว โดยเฉพาะอย่างยิ่งในเรื่องการรับมือกับสถานการณ์ภัยพิบัติ ซึ่งรัฐบาลได้จัดสรรงบประมาณรายจ่ายงบกลางรายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น ซึ่งในช่วงหลายปีที่ผ่านมารัฐบาลได้มีการสำรองเงินจำนวนดังกล่าวเอาไว้เป็นจำนวนมาก (ภาพแสดงงบประมาณรายจ่ายงบกลาง) นอกจากนี้ ในบางปีได้มีการโอนงบประมาณมาไว้ในงบประมาณรายจ่ายงบกลางเพิ่มขึ้น (ตารางแสดงการโอนงบประมาณ)

ที่มา : ผู้เขียนเรียบเรียงจากพระราชบัญญัติงบประมาณรายจ่ายประจำปี พ.ศ. 2560 – 2566

ตารางแสดงการโอนงบประมาณในช่วงปีงบประมาณประจำปี พ.ศ. 2558 – 2563

(เรียงจากปีงบประมาณใหม่ไปปีงบประมาณเก่า)

| ลำดับ | ปีงบประมาณ | จำนวนที่โอน (หน่วย : บาท) | หมายเหตุ |

| 1. | งบประมาณประจำปีงบประมาณ พ.ศ. 2563 | 88,452,597,900 | โดยที่รายการสำรองจ่ายฯ ที่ตั้งไว้จำนวน 96,000,000,000 บาท ไม่เพียงพอต่อการแก้ปัญหาการระบาดไวรัสโควิด-19 |

| 2. | งบประมาณประจำปีงบประมาณ พ.ศ. 2561 | 10,000,000,000 | โดยที่เป็นการสมควรโอนงบประมาณรายจ่ายประจำปี พ.ศ. 2561 ของส่วนราชการ รัฐวิสาหกิจ และหน่วยงานอื่น เป็นบางรายการมาตั้งไว้เป็นงบประมาณรายจ่ายสำหรับงบกลาง |

| 3. | งบประมาณประจำปีงบประมาณ พ.ศ. 2560 | 11,866,512,300 | โดยที่เป็นการสมควรโอนงบประมาณรายจ่ายประจำปี พ.ศ. 2560 ของส่วนราชการ รัฐวิสาหกิจ และหน่วยงานอื่น เป็นบางรายการมาตั้งไว้เป็นงบประมาณรายจ่ายสำหรับงบกลาง |

| 4. | งบประมาณประจำปีงบประมาณ พ.ศ. 2559 | 21,885,555,000 | โดยที่เป็นการสมควรโอนงบประมาณรายจ่ายประจำปี พ.ศ. 2559 ของส่วนราชการ รัฐวิสาหกิจ และหน่วยงานอื่น เป็นบางรายการมาตั้งไว้เป็นงบประมาณรายจ่ายสำหรับงบกลาง |

| 5. | งบประมาณประจำปีงบประมาณ พ.ศ. 2558 | 7,917,077,700 | โดยที่เป็นการสมควรโอนงบประมาณรายจ่ายประจำปี พ.ศ. 2558 ของส่วนราชการ รัฐวิสาหกิจ และหน่วยงานอื่น เป็นบางรายการมาตั้งไว้เป็นงบประมาณรายจ่ายสำหรับงบกลาง |

สภาพดังกล่าวทำให้เกิดการตั้งคำถามว่า เพราะเหตุใดรัฐบาลไทยจึงเลือกที่จะใช้วิธีการบริจาคมาเป็นส่วนหนึ่งของเครื่องมือในการบริหารราชการแผ่นดิน โดยใช้เงินจากประชาชนเพื่อมาช่วยเหลือประชาชนด้วยกันเอง แทนที่รัฐบาลจะนำเงินงบประมาณที่ได้รับการจัดสรรไว้มาเป็นเครื่องมือในการช่วยเหลือและเยียวยาความเสียหายที่เกิดขึ้น

โดยเฉพาะอย่างยิ่งในกรณีล่าสุดที่รัฐบาลเชิญชวนบริจาคช่วยเหลือกรณีเหตุโศกนาฏกรรม จังหวัดหนองบัวลำภู ซึ่งในทางหลักการแล้วผู้ประสบเหตุมีสิทธิที่จะได้รับการชดเชยและเยียวยาจากหน่วยงานของรัฐที่มีการจัดสรรเงินงบประมาณไว้เพื่อการนั้นโดยเฉพาะแล้ว อาทิ การได้รับการชดเชยจากกระทรวงยุติธรรมในฐานะผู้เสียหายในคดีอาญา[4] และกระทรวงพัฒนาสังคมและความมั่นคงของมนุษย์[5] ซึ่งถ้าหน่วยงานของรัฐที่เกี่ยวข้องเร่งเข้าไปให้การช่วยเหลือหรือสนับสนุนอาจจะช่วยบรรเทาความทุกข์ยากได้ทันท่วงทีโดยไม่ต้องขอรับบริจาค

ภาพดังกล่าวยังไม่รวมถึงการขอรับบริจาคย่อยๆ หรืองานการกุศลของเอกชนที่เข้ามาดำเนินการเพื่อสนับสนุนภารกิจรัฐสามารถจะทำได้เพียงนำงบประมาณไปใช้จ่ายอย่างเหมาะสม อาทิ การระดมเงินเพื่อนำเงินไปใช้ในการบริจาคเพื่อจัดซื้อครุภัณฑ์และเครื่องมือทางการแพทย์ ซึ่งหากรัฐบาลตัดสินใจที่จะไม่นำงบประมาณไปใช้กับกิจกรรมที่ไม่เหมาะสม อาทิ การนำงบประมาณไปใช้กับจัดซื้อเรือดำน้ำจำนวน 3 ลำ มูลค่า 36,000 ล้านบาท และอากาศยานไร้คนขับจำนวน 3 ลำ มูลค่า 4,100 ล้านบาท ถ้าหากรัฐบาลนำงบประมาณที่ใช้เพื่อกิจการทางกองทัพมาเน้นความมั่นคงของมนุษย์ผ่านสวัสดิการทางสังคมอาจจะเกิดประโยชน์ต่อประเทศมากกว่า

การที่รัฐบาลกลายมาเป็นผู้รับบริจาครายใหญ่ทั้งที่มีงบประมาณเตรียมไว้สำหรับการดำเนินการในเรื่องนั้นแล้ว ภาพดังกล่าวเสมือนกับรัฐไทยเป็นรัฐอนาถาที่รอแต่การรับบริจาคเงินเพื่อนำไปใช้ประโยชน์เมื่อเกิดสถานการณ์ที่กระทบต่อความมั่นคงของมนุษย์ แต่มีเงินสำหรับนำไปใช้เพื่อการบำรุงรักษาบางสิ่งบางอย่างที่มีความจำเป็นน้อยในปัจจุบัน เสมือนคนที่ไม่สามารถลำดับความสำคัญของเรื่องได้อย่างถูกต้อง

อีกทั้งการบริจาคนี้ยังกลายเป็นการบั่นทอนคุณค่าของสิทธิสวัสดิการของประชาชนที่ควรจะได้รับจากรัฐบาล เพราะเมื่อเป็นการบริจาคนั้นลักษณะของความช่วยเหลือจึงมาในรูปแบบของการสงเคราะห์ ทั้งที่ความช่วยเหลือเมื่อประสบภัยธรรมชาติ การได้รับวัคซีนที่มีคุณภาพมาให้กับประชาชน หรือกระทั่งการช่วยเหลือเมื่อได้รับผลกระทบจากอาชญากรรมเหล่านี้ ควรจะเป็นสิทธิของประชาชนและเป็นหน้าที่ของรัฐบาลที่ควรจะต้องช่วยเหลือประชาชน และการช่วยเหลือมาจากเงินงบประมาณที่ได้รับการจัดสรรเอาไว้อยู่แล้ว ในขณะที่การบริจาคนั้นควรจะมีหน้าที่เป็นสิ่งที่เข้ามาเสริมหรืออุดช่องว่างของความไม่พอเพียงของงบประมาณที่ได้รับการจัดสรรจากเงินภาษีของประชาชน

กล่าวโดยสรุป การบริจาคเป็นสิ่งที่ดีแต่การบริจาคไม่ควรทำให้สังคมละเลยต่อปัญหาใหญ่ที่สุด คือ การบริจาคไม่สามารถชดเชยหน้าที่ของรัฐที่มีต่อประชาชน การใช้วิธีการขอรับบริจาคมาเป็นเครื่องมือในการแก้ไขปัญหาทุกๆ ครั้ง จึงเป็นอีกรูปแบบหนึ่งของการแสดงความไม่รับผิดชอบของรัฐบาลเมื่อเกิดปัญหา โดยให้สังคมช่วยเหลือกันเอง ทั้งที่มีการตั้งงบประมาณไว้เพื่อแก้ไขปัญหาดังกล่าวไว้แล้ว

อ้างอิงจาก

- James Rolph Edwards, ‘The Costs of Public Income Redistribution and Private Charity’ 2007 2 Journal of Libertarian Studies 3.

- ราชกิจจานุเบกษา เล่มที่ 47 หน้า 4442 ลงวันที่ 22 กุมภาพันธ์ พ.ศ. 2473.

- ราชกิจจานุเบกษา เล่มที่ 45 หน้า 3061 ลงวันที่ 30 ธันวาคม พ.ศ. 2471.

- ประมวลรัษฎากร.

- ระเบียบกระทรวงพัฒนาสังคมและความมั่นคงของมนุษย์ ว่าด้วยการจ่ายเงินอุดหนุน เพื่อช่วยเหลือผู้ประสบปัญหาทางสังคมกรณีฉุกเฉิน พ.ศ. 2547.

- พระราชบัญญัติค่าตอบแทนผู้เสียหาย และค่าทดแทนและค่าใช้จ่ายแก่จำเลยในคดีอาญา พ.ศ. 2544.

- พระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2566.

- พระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2565.

- พระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2564.

- พระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2563.

- พระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2562.

- พระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2561.

- พระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2560.

- พระราชบัญญัติโอนงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2563.

- พระราชบัญญัติโอนงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2561.

- พระราชบัญญัติโอนงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2560.

- พระราชบัญญัติโอนงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2559.

- พระราชบัญญัติโอนงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2558.

- รัฐบาลไทย, ‘โฆษกรัฐบาลเผยความคืบหน้าหน่วยงานภาครัฐ จ่ายเงินช่วยเหลือครอบครัวผู้เสียชีวิต และผู้บาดเจ็บกรณีเหตุโศกนาฏกรรม จ.หนองบัวลำภู รวม 13,927,555 บาท’ (รัฐบาลไทย), สืบค้นเมื่อ 16 ตุลาคม 2565.

- TDRI, ‘สวัสดิการ ไม่ใช่การสงเคราะห์ ทีดีอาร์ไอ เสนอปรับสวัสดิการรับโลกใหม่ไร้ตกหล่น เน้น คน เป็นศูนย์กลาง เปิดทางเอกชน ประชาสังคมเข้าร่วม’ (TDRI, 9 พฤศจิกายน 2564), สืบค้นเมื่อ 16 ตุลาคม 2565.

- กรุงเทพธุรกิจ, ‘รัฐบาลเผยยอดบริจาคช่วยชาวใต้ ถูกน้ำท่วมกว่า246ล้าน’ (กรุงเทพธุรกิจ, 26 มกราคม 2560), สืบค้นเมื่อ 16 ตุลาคม 2565.

- สำนักงานปลัดสำนักนายกรัฐมนตรี, ‘นายกรัฐมนตรีขอบคุณทุกภาคส่วนที่ได้ร่วมบริจาคเงินช่วยเหลือผู้ประสบภัยพายุโซนร้อนปาบึก’ (Facebook สำนักงานปลัดสำนักนายกรัฐมนตรี, 7 มกราคม 2562), สืบค้นเมื่อ 16 ตุลาคม 2565.

- ThaiPBS, ‘รัฐบาลเปิดรับบริจาคช่วยผู้ประสบภัยน้ำท่วมภาคเหนือ-อีสาน’ (ThaiPBS, 28 กรกฎาคม 2565), สืบค้นเมื่อ 16 ตุลาคม 2565.

- RYT9, ‘รัฐบาลรวมพลังน้ำใจไทยช่วยผู้ได้รับผลกระทบจาก พายุ ปาบึก ผ่านรายการ รวมน้ำใจไทยช่วยวาตภัยใต้’ (RYT9, 6 มกราคม 2562), สืบค้นเมื่อ 16 ตุลาคม 2565.

- สำนักงานปลัดสำนักนายกรัฐมนตรี, ‘สรุปยอดเงินบริจาคสมทบกองทุนเงินช่วยเหลือผู้ประสบสาธารณภัย’ (Facebook สำนักงานปลัดสำนักนายกรัฐมนตรี, 26 กันยายน 2565), สืบค้นเมื่อ 16 ตุลาคม 2565.

- หนังสือศูนย์บริหารสถานการณ์การแพร่ระบาดของเชื้อไวรัสโคโรนา 2019 กระทรวงมหาดไทย (ศบค.มท.) ที่ มท 0230/ว4608 ลงวันที่ 11 สิงหาคม 2564 เรื่องการสนับสนุนการดำเนินการแก้ไขปัญหาเชื้อไวรัสโครนา 2019 (Covid-19)

- จุฬาลงกรณ์มหาวิทยาลัย, ‘พิธีเปิดโครงการ “วัคซีนเพื่อคนไทย” มูลนิธิซียูเอ็นเทอร์ไพรส์เชิญชวนคนไทยร่วมบริจาค 500 บาท ผลิตวัคซีนโควิด-19 จากใบพืช’ (จุฬาลงกรณ์มหาวิทยาลัย, 15 ธันวาคม 2563), สืบค้นเมื่อ 16 ตุลาคม 2565.

- ไทยรัฐ, ‘รัฐบาล ชวนประชาชน ร่วมบริจาค ช่วยครอบครัวผู้สูญเสีย กราดยิงหนองบัวลำภู’ (ไทยรัฐ, 8 ตุลาคม 2565), สืบค้นเมื่อ 16 ตุลาคม 2565.

- TDRI, ‘สวัสดิการ ไม่ใช่การสงเคราะห์ ทีดีอาร์ไอ เสนอปรับสวัสดิการรับโลกใหม่ไร้ตกหล่น เน้น คน เป็นศูนย์กลาง เปิดทางเอกชน ประชาสังคมเข้าร่วม’ (TDRI, 9 พฤศจิกายน 2564) <https://tdri.or.th/2021/11/social-protection-annual-con-2021/> สืบค้นเมื่อ 16 ตุลาคม 2565.