เมื่อวันที่ 29 กันยายน 2566 ที่ผ่านมา ผมได้มีโอกาสไปร่วมงานเสวนาออนไลน์ที่จัดโดยสำนักวิชานิติศาสตร์ มหาวิทยาลัยแม่ฟ้าหลวง โดยงานเสวนานี้มีเนื้อหาเกี่ยวกับการพูดถึงนโยบายทางกฎหมายว่าด้วยการควบคุมการผลิตเครื่องดื่มแอลกอฮอล์ควรจะเป็นไปในทิศทางใดในอนาคต

งานเสวนาครั้งนี้มีวิทยากรประกอบไปด้วย รองศาสตราจารย์ ดร.เอื้ออารีย์ อิ้งจะนิล อาจารย์ประจำคณะนิติศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย ผู้ช่วยศาสตราจารย์สมัย โกรทินธาคม อาจารย์ประจำคณะเศรษฐศาสตร์ มหาวิทยาลัยสงขลานครินทร์ คุณเขมภัทร ทฤษฎิคุณ นักวิจัยอาวุโส สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) อาจารย์รชณัฐ มะโนแสน อาจารย์ประจำสำนักวิชานิติศาสตร์ มหาวิทยาลัยแม่ฟ้าหลวง และผู้ช่วยศาสตราจารย์ ดร.อรัชมน พิเชฐวรกุล (อาจารย์ประจำสำนักวิชานิติศาสตร์ มหาวิทยาลัยแม่ฟ้าหลวง) เป็นผู้ดำเนินรายการ

งานเสวนาประกอบไปด้วยเนื้อหา 2 รอบ โดยในรอบแรกเป็นการอธิบายประเด็นเกี่ยวกับนโยบายกฎหมายไทยความท้าทายเกี่ยวกับนโยบายทางกฎหมายว่าด้วยการควบคุมการผลิตเครื่องดื่มแอลกอฮอล์ ซึ่งเริ่มจากการฉายภาพประวัติศาสตร์เกี่ยวกับการควบคุมการผลิตเครื่องดื่มแอลกอฮอล์ สภาพปัญหาและนโยบายที่เกิดขึ้นจากการควบคุมเครื่องการผลิตเครื่องดื่มแอลกอฮอล์ในปัจจุบัน มุมมองในการกำกับกิจการในกฎหมายมหาชนทางเศรษฐกิจ และข้อพิจารณาในการลดผลกระทบทางเศรษฐศาสตร์ ในส่วนของรอบที่ 2 จะเป็นการสรุปประเด็นและตอบคำถาม

ในส่วนการนำเสนอของผม จะเป็นการอธิบายเรื่องปัญหาทางกฎหมายและนโยบายควบคุมเครื่องดื่มแอลกอฮอล์ ซึ่งผมอธิบายให้เห็นว่า นโยบายและกฎหมายไทยว่าด้วยการควบคุมการผลิตและการจำหน่ายเครื่องดื่มแอลกอฮอล์มีลักษณะ “ขัดขา” การพัฒนาอุตสาหกรรมสุราในประเทศ โดยเฉพาะในมิติของการแข่งขัน ความเป็นธรรมทางเศรษฐกิจ และสิทธิเสรีภาพของประชาชน ทั้งที่โดยหลักการ กฎหมายควรทำหน้าที่เป็นเครื่องมือกำกับที่สมดุลระหว่างการคุ้มครองสาธารณสุขกับการส่งเสริมกิจกรรมทางเศรษฐกิจอย่างเหมาะสม

จากกรอบแนวคิดว่า กฎหมายเปรียบเสมือน “ชุดคำสั่ง” ซึ่งหากออกแบบเงื่อนไขและตัวแปรไม่สอดคล้องกับสภาพความเป็นจริง ย่อมก่อให้เกิดผลลัพธ์ที่บิดเบือน และส่งผลกระทบต่อสิทธิและเสรีภาพของประชาชนในทางปฏิบัติ กฎหมายสุราของไทยในปัจจุบันสะท้อนปัญหานี้อย่างชัดเจน ทั้งในด้านโครงสร้างการผลิต การจัดเก็บภาษี การโฆษณา และการกำกับพฤติกรรมผู้ประกอบการรายย่อย

ในเชิงโครงสร้างตลาด เอกสารชี้ว่า กฎหมายในอดีตได้สร้างเงื่อนไขการผลิตที่ซับซ้อนและมีต้นทุนสูง ส่งผลให้อุตสาหกรรมสุราของไทยกระจุกตัวอยู่ในมือผู้ผลิตรายใหญ่ไม่กี่ราย ข้อมูลส่วนแบ่งตลาดสะท้อนการแข่งขันที่จำกัด ทั้งในกลุ่มเบียร์และสุรากลั่น ขณะที่ผู้ประกอบการรายย่อยแทบไม่สามารถเกิดขึ้นได้ เนื่องจากเงื่อนไขด้านสัญชาติ ทุนจดทะเบียนขั้นต่ำ กำลังการผลิต และข้อจำกัดด้านเทคนิคที่ไม่สอดคล้องกับศักยภาพของผู้ผลิตขนาดเล็กหรือสุราชุมชน

แม้จะมีการปรับปรุงกฎหมายในระยะหลัง เช่น การยกเลิกเงื่อนไขกำลังการผลิตและทุนจดทะเบียนขั้นต่ำสำหรับเบียร์บางประเภท เอกสารชี้ว่า กฎหมายใหม่ยังแก้ไขปัญหาเดิมได้เพียงบางส่วน และยังคงรักษาโครงสร้างการเลือกปฏิบัติไว้หลายประการ เช่น การห้ามคนต่างด้าวผลิตสุราในประเทศ การแยกระหว่าง brew pub กับการผลิตเพื่อบรรจุขวดหรือกระป๋อง รวมถึงการเพิ่มต้นทุนเชิงกฎระเบียบให้แก่ผู้ประกอบการรายย่อย ซึ่งในทางนโยบายอาจนำไปสู่ผลลัพธ์ที่ไม่พึงประสงค์และลดแรงจูงใจในการเข้าสู่ระบบที่ถูกกฎหมาย

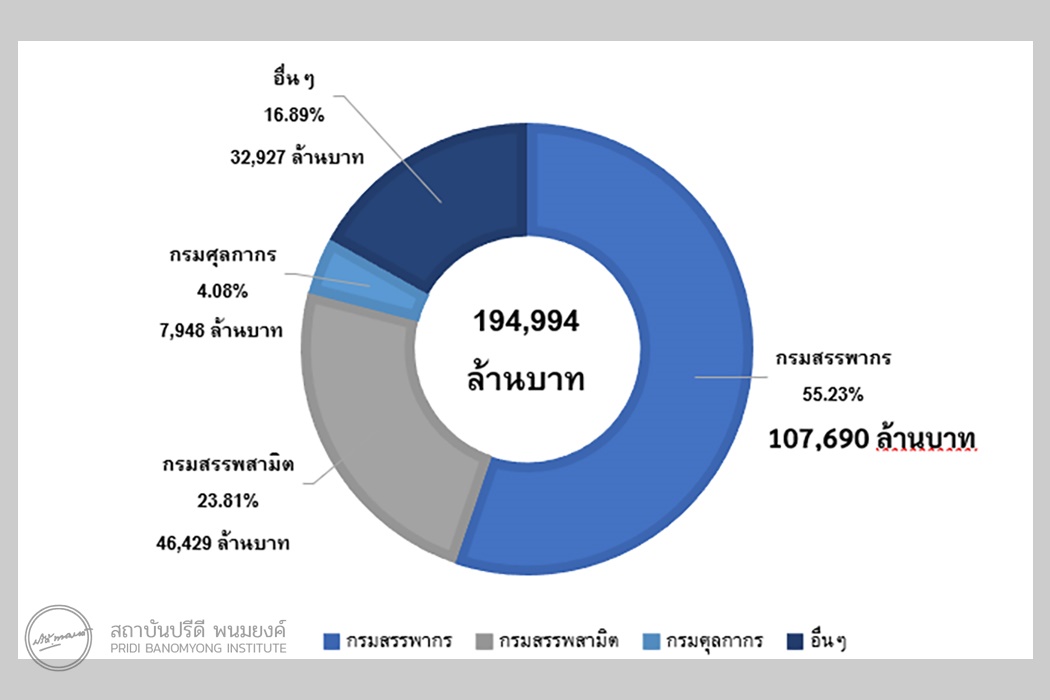

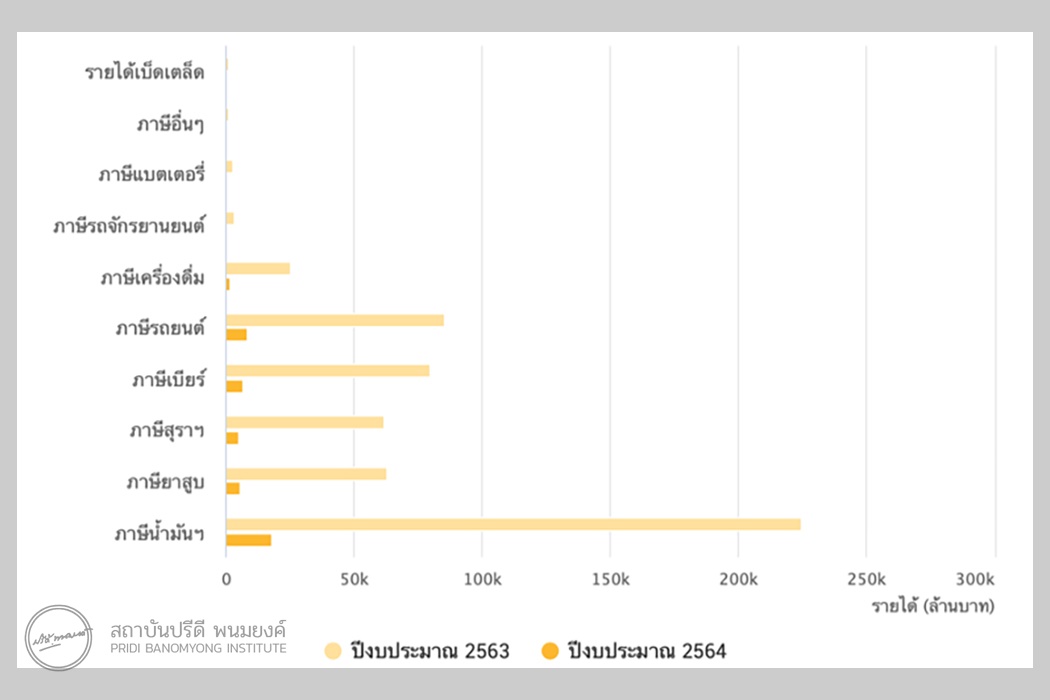

ในด้านภาษีสรรพสามิต เอกสารชี้ให้เห็นความไม่เป็นธรรมและความไม่สอดคล้องกับวัตถุประสงค์ของการจัดเก็บภาษี กล่าวคือ อัตราภาษีไม่ได้ยึดโยงกับระดับแอลกอฮอล์หรือความเสี่ยงต่อสุขภาพอย่างแท้จริง ส่งผลให้เครื่องดื่มบางประเภทที่มีปริมาณแอลกอฮอล์สูงกลับถูกจัดเก็บภาษีต่ำกว่าเครื่องดื่มประเภทอื่น ขณะที่ไวน์และเบียร์ซึ่งมีลักษณะใกล้เคียงกันในเชิงการบริโภคกลับถูกจัดเก็บภาษีในอัตราที่แตกต่างกันอย่างมีนัยสำคัญ สถานการณ์นี้สะท้อนว่าภาษีสุราของไทยยังไม่สามารถทำหน้าที่เป็นเครื่องมือเชิงนโยบายด้านสาธารณสุขได้อย่างมีประสิทธิภาพ

นอกจากนี้ กฎหมายสุราของไทยปิดกั้นความคิดสร้างสรรค์และการพัฒนาองค์ความรู้ โดยเฉพาะในกรณีการผลิตเพื่อบริโภคเอง (home brew) ซึ่งถูกจำกัดทั้งด้านวัตถุดิบ ปริมาณการผลิต การแจกจ่าย และการแปรรูป แม้จะไม่ได้มีวัตถุประสงค์เชิงพาณิชย์ ข้อจำกัดดังกล่าวแตกต่างจากแนวทางของหลายประเทศที่เปิดพื้นที่ให้ประชาชนสามารถทดลองและพัฒนาผลิตภัณฑ์ได้ภายใต้กรอบความปลอดภัยพื้นฐาน และอาจเป็นฐานสำคัญของการพัฒนาอุตสาหกรรมในระยะยาว

ในมิติการโฆษณา เอกสารตั้งข้อสังเกตว่ากฎหมายไทยมีลักษณะ “ควบคุมแบบเหมารวม” และขาดสัดส่วน โดยสามารถบังคับใช้กับผู้ประกอบการรายเล็กได้อย่างเข้มงวด แต่กลับไม่สามารถจัดการกับการสื่อสารเชิงการตลาดของผู้ประกอบการรายใหญ่ได้อย่างมีประสิทธิภาพ ผลลัพธ์คือ การบังคับใช้กฎหมายที่สร้างความรู้สึกไม่เป็นธรรม และไม่สอดคล้องกับเป้าหมายการคุ้มครองสังคมอย่างแท้จริง

จากการวิเคราะห์ดังกล่าว เอกสารเสนอแนวทางแก้ไขเชิงนโยบายโดยเน้นการปรับปรุงกฎหมายให้มีความได้สัดส่วนและสอดคล้องกับบริบททางเศรษฐกิจและสังคมมากขึ้น ไม่ว่าจะเป็นการลดอุปสรรคในการขออนุญาต การรับรองสิทธิในการผลิตเพื่อบริโภค การปรับกรอบการโฆษณาให้สามารถกำกับได้โดยไม่ปิดกั้นเกินจำเป็น รวมถึงการจัดทำแนวทางปฏิบัติร่วมกับภาคเอกชนและเจ้าหน้าที่ผู้บังคับใช้กฎหมาย เพื่อให้การกำกับดูแลมีความชัดเจน เป็นธรรม และคาดการณ์ได้ในทางปฏิบัติ