เผยแพร่ครั้งแรกเมื่อวันที่ 8 มกราคม 2567 บนเว็บไซต์ pridi.or.th

ปีงบประมาณ พ.ศ. 2567 นี้จะเริ่มต้นช้ากว่าที่ผ่านมา เนื่องจากขั้นตอนและกระบวนการเสนองบประมาณอยู่ระหว่างลอยต่อของการเปลี่ยนผ่านรัฐบาลทำให้งบประมาณประจำปีที่ควรจะต้องมีการเสนอและผ่านออกมาก่อนสิ้นเดือนกันยายนล่วงเลยมาจนเพิ่งจะเข้าสู่วาระการประชุมสภาผู้แทนราษฎรเมื่อวันที่ 3 มกราคม 2567 ที่ผ่านมา

อย่างไรก็ดี แม้งบประมาณจะยังไม่ผ่านออกมาก็ไม่ได้หมายความว่า ประเทศชาติจะไม่มีงบประมาณที่เปรียบเสมือนน้ำมันในการขับเคลื่อนการทำงานของประเทศ เพราะรัฐธรรมนูญได้กำหนดไว้ว่า ให้รัฐบาลใช้งบประมาณของปีที่แล้วไปพลางก่อนได้ นอกจากนี้ หากจำเป็นจริงๆ ประเทศยังมีสิ่งที่เรียกว่า “เงินคงคลัง” ที่อาจจะนำมาใช้เพื่อเสริมสภาพคล่องให้กับการบริหารประเทศของรัฐบาลได้

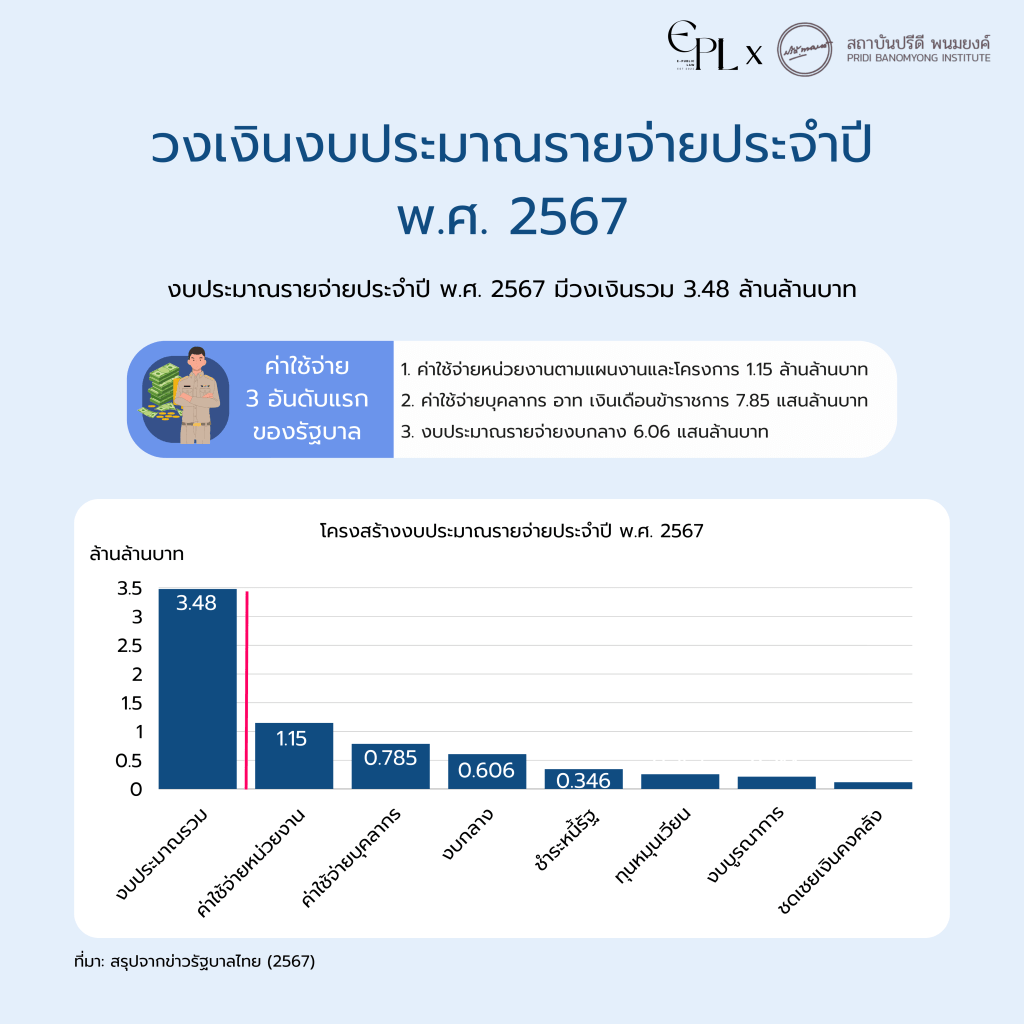

ทว่า “อันว่าเงินคงคลังสำคัญไฉน” เพราะในการจัดทำงบประมาณประจำปี พ.ศ. 2567 นี้รัฐบาลได้ตั้งรายการงบประมาณเพื่อชดใช้เงินคงคลังเป็นจำนวน 118,361,130,500 บาท คิดเป็นร้อยละ 3.4 ของวงเงินงบประมาณที่ตั้งไว้ทั้งหมด (3,480,000,000,000 บาท)

ในบทความนี้ ผู้เขียนจึงขออธิบายความรู้โดยสังเขปเกี่ยวกับ “เงินคงคลัง” ในแง่ของความหมาย ความสำคัญ การนำเงินคงคลังมาใช้ และปัญหาของการนำเงินคงคลังมาใช้

เงินคงคลังคืออะไร : ความหมายและความสำคัญ

ในทางตำรานั้นได้อธิบายว่า ในอดีตเงินคงคลังหรือในภาษาอังกฤษเรียกว่า “Treasury Reserve” ซึ่งเป็นเงินเหลือจ่ายจากการใช้จ่ายของรัฐบาลในแต่ละปี และเนื่องจากภารกิจของรัฐบาลในอดีตมีไม่มากทำให้มีแนวคิดว่า ยิ่งมีเงินคงคลังมากเท่าใดก็ยิ่งดี เงินคงคลังจึงมีสถานะเป็นเงินสะสมของรัฐบาลที่เหลือจากการใช้งบประมาณรายจ่ายในปีก่อนๆ สะสมไว้เพื่อเป็นเงินสำรองเพื่อใช้จ่ายยามจำเป็น[1] แต่ในปัจจุบันการอธิบายเงินคงคลังในลักษณะนี้ไม่ได้รับความนิยมแล้ว เนื่องจากรัฐส่วนใหญ่ในปัจจุบันลดความสำคัญเกี่ยวกับการสะสมเงินเหลือจ่ายไว้เป็นเงินสำรอง[2]

“เงินคงคลัง” ในปัจจุบันอยู่ในฐานะเป็น Treasury Balance โดยหมายถึงเงินที่รัฐบาลมีอยู่และใช้หมุนเวียนจ่ายอยู่ทุกวัน[3] ซึ่งเป็นการอธิบายเงินคงคลังในฐานะการบริหารเงินสด (และสิ่งที่ใกล้เคียงเงินสด) ที่รัฐมีไว้ใช้จ่ายในการดำเนินงานของรัฐ โดยเป็นตัวเลขของปริมาณเงินที่รัฐบาลมีอยู่ในคลัง ณ ขณะใดขณะหนึ่ง[4]

เงินคงคลัง

ระดับเงินคงคลัง ณ สิ้นปี = เงินคงคลังเมื่อต้นปี + รายได้ของรัฐบาล + เงินกู้ของรัฐบาล + รายรับเงินนอกงบประมาณ – รายจ่ายเงินในงบประมาณ – รายจ่ายเงินนอกงบประมาณ

ที่มา: สำนักงานเศรษฐกิจการคลัง (2555)

ส่วนประกอบของเงินคงคลังประกอบไปด้วยเงินสดและสิ่งที่ใกล้เคียงเงินสด ได้แก่ (1) เงินคงคลัง ณ ธนาคารแห่งประเทศไทย (2) เงินสด ณ สำนักงานคลังจังหวัด/อำเภอ (3) ธนบัตร/เหรียญกษาปณ์ ณ กรมธนารักษ์ (4) เงินคงคลังระหว่างทาง (5) เงินฝากที่ธนาคารกรุงไทย[5] ซึ่งเป็นรายการตามมาตรา 4 ของพระราชบัญญัติเงินคงคลัง พ.ศ. 2491 ซึ่งเป็นเงินรายได้แผ่นที่รัฐบาลรับไว้โดยไม่มีข้อผูกพันที่ต้องจ่าย และเงินที่รัฐบาลรับไว้โดยมีข้อผูกพันต้องจ่าย[6]

ความเข้าใจผิดเกี่ยวกับเงินคงคลัง

ดังกล่าวมาแล้วว่า “เงินคงคลัง” คือ ปริมาณเงินสด (และสิ่งที่คล้ายคลึงกัน) ที่รัฐบาลถืออยู่ในเวลาหนึ่ง ฉะนั้น เงินคงคลังจึงไม่ได้สะท้อนถึงความมั่นคงทางการคลังของประเทศ การมีเงินคงคลังมากจึงไม่ได้สะท้อนว่า ประเทศไทยมีความมั่นคงทางการคลังมากเช่นกัน นายกรณ์ จาติกวณิช อดีตรัฐมนตรีว่าการกระทรวงการคลัง ได้เคยกล่าวว่า “…สมมติว่าอยากให้มีเงินคงคลังเยอะๆ ก็ไปกู้มาเยอะๆ…”[7] สิ่งนี้สะท้อนให้เห็นความเข้าใจผิดเกี่ยวกับเงินคงคลัง

ในอดีตที่ผ่านมาอาจจะมีข่าวคราวตามหน้าหนังสือพิมพ์หรือโทรทัศน์ว่า นายกรัฐมนตรีหรือรัฐมนตรีว่าการกระทรวงการคลังของไทยจะนำตัวเลขเงินคงคลังมาแถลงให้สื่อมวลชนทราบ หรือนำมากล่าวอ้างในโอกาสต่างๆ ในเชิงว่าเสถียรภาพของการคลังประเทศชาติกำลังดีเพราะมีเงินเก็บสะสมไว้มาก เพื่อใช้เป็นเงินสำรองที่ใช้ในยามจำเป็น

เนื่องจากเงินคงคลังที่อยู่ในฐานะเงินออม (เงินคงคลังเมื่อต้นปี) เป็นเพียงส่วนหนึ่งของเงินคลังทั้งหมดเท่านั้น ซึ่งในเรื่องนี้ ดร.อิสสระ นิติทัณฑ์ประภาศ ตั้งข้อสังเกตว่าการอธิบายในลักษณะนี้ไม่ถูกต้องทั้งหมด เนื่องจากระดับของเงินคงคลังขึ้นอยู่กับการรับจ่ายเงินของรัฐบาล

ในขณะเดียวกันเสถียรภาพทางการคลังของรัฐบาล แต่ควรพิจารณาถึงข้อผูกพันในการจ่ายเงินของรัฐบาลด้วย[8] ว่าในเวลานั้นมีภาระผูกพันในลักษณะใดบ้าง ซึ่งสิ่งเหล่านี้อาจจะนำไปสู่การขาดดุลทางการคลังของประเทศจากการก่อหนี้สาธารณะในสัดส่วนที่สูงจากการกู้เงินไปใช้ในเรื่องที่ไม่จำเป็น ซึ่งนำไปสู่ปัญหาทางการคลังที่แท้จริง

เราจะใช้เงินคงคลังในบริบทไหน : การนำเงินคงคลังมาใช้

ความสำคัญของเงินคงคลัง คือ การทำหน้าที่เป็นบัญชีการเงินของรัฐบาล[9] โดยทำหน้าที่เป็นบัญชีเงินขาข้าและบัญชีเงินขาจ่ายตามที่กฎหมายกำหนดในพระราชบัญญัติงบประมาณรายจ่ายประจำปี พระราชบัญญัติงบประมาณรายจ่ายเพิ่มเติม พระราชบัญญัติโอนงบประมาณ พระราชกำหนดเฉพาะที่ออกตามกฎหมาย และรัฐธรรมนูญ[10] โดยการนำเงินคงคลังไปใช้สามารถเอาไปใช้ได้ใน 5 ลักษณะ ดังนี้[11]

- รายการจ่ายที่มีการอนุญาตให้จ่ายเงินได้แล้ว ตามกฎหมายว่าด้วยงบประมาณรายจ่ายประจำปี แต่เงินที่ตั้งไว้มีจำนวนไม่พอจ่าย หรือพฤติการณ์เกิดขึ้นให้มีความจำเป็นต้องจ่ายโดยเร็ว

- รายการจ่ายตามกฎหมายกำหนดให้ต้องจ่ายเงินเพื่อปฏิบัติตามกฎหมายนั้นๆ และมีความจำเป็นต้องจ่ายโดยเร็ว

- รายการจ่ายตามข้อผูกพันกับรัฐบาลต่างประเทศหรือสถาบันการเงินระหว่างประเทศที่กระทำให้ต้องจ่ายเงินและมีความจำเป็นต้องจ่ายโดยเร็ว

- รายการจ่ายเพื่อซื้อคืนหรือไถ่ถอนพันธบัตรของรัฐบาล หรือตราสารเงินกู้ของกระทรวงการคลัง หรือชำระหนี้ตามสัญญากู้ที่กระทรวงการคลังเป็นผู้กู้ ตามจำนวนที่รัฐบาลเห็นสมควร

- รายการจ่ายเพื่อซื้อเงินตราต่างประเทศ พันธบัตรของรัฐบาลต่างประเทศหรือหลักทรัพย์ที่มั่นคงในต่างประเทศที่ไม่ใช่หุ้น ในสกุลเงินตราที่ต้องชำระหนี้ที่กระทรวงการคลังเป็นผู้กู้และในวงเงินไม่เกินจำนวนหนี้ที่ถึงกำหนดชำระในช่วงระยะเวลาไม่เกิน 5 ปี เพื่อนำไปใช้ประโยชน์ในการชำระหนี้เมื่อถึงกำหนด

จากลักษณะดังกล่าวจะเห็นได้ว่าเงินคงคลังทำหน้าที่เป็นตัวช่วยสร้างสภาพคล่องทางการคลังให้กับรัฐบาลในการทำกิจกรรมทางการคลังต่างๆ โดยนำเงินจากบัญชีเงินคงคลังมาใช้เพื่อวัตถุประสงค์ตามที่กำหนดไว้ในกฎหมาย[12] หรือกำหนดให้ใช้ไปพลางก่อนระหว่างที่ยังไม่มีงบประมาณรายจ่ายประจำปีในรายการที่รัฐบาลต้องการดำเนินการ[13]

ตามกฎหมายกำหนดให้เมื่อมีการจ่ายเงินทั้ง 5 รายการดังกล่าวไปแล้วจะต้องตั้งเงินรายจ่ายเพื่อชดใช้เงินคงคลังในกฎหมายว่าด้วยงบประมาณรายจ่ายเพิ่มเติมประจำปีงบประมาณ หรือกฎหมายว่าด้วยการโอนงบประมาณรายจ่าย หรือกฎหมายว่าด้วยงบประมาณรายจ่ายประจำปีงบประมาณในปีถัดไป[14]

ปัญหาของการนำเงินคงคลังมาใช้

ปัญหาของการนำเงินคงคลังมาใช้นั้นไม่ได้อยู่ที่ว่า ระดับเงินคงคลังอยู่ในระดับที่เหมาะสมหรือไม่แบบแต่ก่อน แต่ปัญหาสำคัญของการนำเงินคงคลังไปใช้อยู่ที่การใช้ในสถานการณ์ที่จริงๆ แล้วควรจะครอบคลุมอยู่ในรายการงบประมาณรายจ่ายประจำปี ดังเช่นในการจัดทำงบประมาณรายจ่ายประจำปี พ.ศ. 2567 ก็คือ การตั้งรายการชดใช้เงินคงคลังจำนวน 118,361,130,500 บาท

ในความเป็นจริงเงินคงคลังเป็นเงินที่ช่วยเสริมสภาพคล่องในการใช้จ่ายของรัฐบาลในกรณีที่เงินงบประมาณที่ตั้งไว้ไม่เพียงพอจะเอาไปใช้กับเรื่องที่รัฐบาลจะทำ ปัญหาจึงเกิดขึ้นว่า ในกรณีที่รัฐบาลตั้งงบประมาณไว้ต่ำกว่าความเป็นจริงหรือจัดสรรงบประมาณไม่ตรงกับความต้องการใช้งบประมาณ ทำให้รัฐบาลต้องนำเงินคงคลังมาใช้แทน

ซึ่งในกรณีของรายการชดใช้เงินคงคลังในงบประมาณรายจ่ายประจำปี พ.ศ. 2567 นี้ถูกเอาไปชดใช้เงินเดือนบุคลากรและบำเหน็จบำนาญ ทั้งๆ ที่งบประมาณส่วนนี้รัฐบาลน่าจะสามารถคาดหมายปริมาณของเงินที่จะนำไปใช้จ่ายได้ แต่กลายเป็นว่าในช่วง 2 ปีที่ผ่านมารัฐบาลที่แล้วตั้งงบประมาณในส่วนนี้ไว้ต่ำกว่าความเป็นจริง จึงทำให้ต้องนำเงินคงคลังมาใช้เพื่อจ่ายไปพลางก่อนแล้วจึงค่อยมาจ่ายคืนในภายหลัง[15]

สภาพปัญหานี้ทำให้เกิดเรื่องตามมา 2 ประการ คือ ประการแรก ตัวเลขค่าใช้จ่าย (เงินเดือนบุคลากรและบำเหน็จบำนาญ) ของการใช้จ่ายจริงของรัฐบาลไม่ถูกรับรู้ในการจัดทำงบประมาณรายจ่ายประจำปี และ ประการที่สองการต้องคอยตั้งงบประมาณรายจ่ายประจำปีเพื่อชดเชยเงินคงคลังทำให้เกิดข้อจำกัดในการตั้งงบประมาณ และทำให้รัฐบาลมีพื้นที่ในการนำงบประมาณไปใช้จำกัดลง (รายการชดใช้เงินคงคลังมากเป็นอันดับ 3 ของงบประมาณรายจ่ายประจำปี)

สถานการณ์ดังกล่าวมีแนวโน้มจะเกิดขึ้นซ้ำได้เช่นกัน เนื่องจากการจัดทำงบประมาณของประเทศไทยในปัจจุบันมีข้อจำกัดค่อนข้างมากเนื่องจากในวงเงินงบประมาณของประเทศจำนวน 3,480,000,000,000 บาท รัฐบาลต้องนำงบประมาณไปใช้กับรายการใช้จ่ายที่มีลักษณะเป็นการใช้จ่ายตามสิทธิ ค่าใช้จ่ายตามข้อผูกพัน และค่าใช้จ่ายขั้นพื้นฐาน ซึ่งค่าใช้จ่ายเหล่านี้เป็นค่าใช้จ่ายประจำที่รัฐบาลต้องจ่าย ทำให้รัฐบาลมีข้อจำกัดด้านงบประมาณสำหรับการดำเนินนโยบายของตัวเอง ทำให้รัฐบาลอาจจะตั้งงบประมาณไว้ต้องตั้งงบประมาณไว้ต่ำกว่าความเป็นจริงเพื่อให้มีการตั้งรายการเอาไว้ในงบประมาณแล้วนำเงินคงคลังมาใช้ในส่วนที่ขาดไป

กล่าวโดยสรุป เงินคงคลังนั้นไม่ได้เท่ากับเงินสำรองของประเทศ แต่หมายถึงเงินสด (และสิ่งที่คล้ายคลึงกัน) ในมือของรัฐบาล การใช้จ่ายเงินคงคลังจึงไม่เท่ากับการนำเงินสำรองของประเทศออกมาใช้ แต่เป็นการจ่ายเงินตามปกติในการบริหารราชการของรัฐบาล การนำเสนอข้อมูลโดยเอาตัวเลขของสัดส่วนเงินคงคลังออกมานำเสนอเพื่อแสดงความมั่นคงทางการคลังจึงไม่ใช่เรื่องที่ถูกต้อง

เชิงอรรถ

[1] อิสสระ นิติทัณฑ์ประภาศ, “เงินคงคลัง,” ใน อนุสรณ์งานพระราชทานเพลิงศพ ชวนชื่น นิติทัณฑ์ประภาศ, (กรุงเทพฯ: ห้างหุ้นส่วนจำกัด ฟันนี่พับบลิชชิ่ง, 2533), 91.

[2] อิสสระ นิติทัณฑ์ประภาศ, “อันว่าเงินคงคลังนั้นเป็นฉันใด,” (2548) วารสารการงบประมาณ 2 (5) 7:9.

[3] เพิ่งอ้าง, 14.

[4] รังสรรค์ ธนะพรพันธุ์, เงินคงคลังในระบบเศรษฐกิจไทย, (กรุงเทพฯ: สำนักพิมพ์มหาวิทยาลัยธรรมศาสตร์, 2528), 7.

[5] พรชัย ฐีระเวช, “โครงการวิจัยเรื่อง การศึกษาระดับเงินคงคลังที่เหมาะสม,” (รายงานวิจัยฉบับสมบูรณ์เสนอต่อสำนักงานเศรษฐกิจการคลัง, 2555), 34.

[6] อิสสระ นิติทัณฑ์ประภาศ, อ้างแล้ว เชิงอรรถที่ 1, 95.

[7] เอกพล บรรลือ, “เงินคงคลังที่หายไปสะท้อนอะไร?,” The Momentum, 7 กุมภาพันธ์ 2560 [Online], เข้าถึงเมื่อวันที่ 4 มกราคม 2567, เข้าถึงจาก https://themomentum.co/เงินคงคลังที่หายไปสะท้/.

[8] อิสสระ นิติทัณฑ์ประภาศ, อ้างแล้ว เชิงอรรถที่ 1, 86 และ 97.

[9] รังสรรค์ ธนะพรพันธุ์, อ้างแล้ว เชิงอรรถที่ 4, 32.

[10] ณัฐพงศ์ พันธุ์ไชย, “เงินคงคลัง,” สภาผู้แทนราษฎร [Online], เข้าถึงเมื่อวันที่ 4 มกราคม 2567, เข้าถึงจาก https://www.parliament.go.th/ewtadmin/ewt/parliament_parcy/ewt_dl_link.php?nid=29451.

[11] มาตรา 7 พระราชบัญญัติเงินคงคลัง พ.ศ. 2491.

[12] มาตรา 7 พระราชบัญญัติเงินคงคลัง พ.ศ. 2491.

[13] มาตรา 6 พระราชบัญญัติเงินคงคลัง พ.ศ. 2491.

[14] มาตรา 6 และมาตรา 7 พระราชบัญญัติเงินคงคลัง พ.ศ. 2491.

[15] ThaiPBS, “ศิริกัญญาเปิดใต้พรมงบฯ รัฐบาลเศรษฐาหลายเรื่องต้องจ่าย แต่ไม่ได้ตั้งงบฯ,” ThaiPBS 4 มกราคม 2567 [Online], เข้าถึงเมื่อ 4 มกราคม 2567, เข้าถึงจาก https://www.thaipbs.or.th/news/content/335614.