เผยแพร่ครั้งแรกเมื่อวันที่ 7 ธันวาคม 2568 บนเว็บไซต์ pridi.or.th

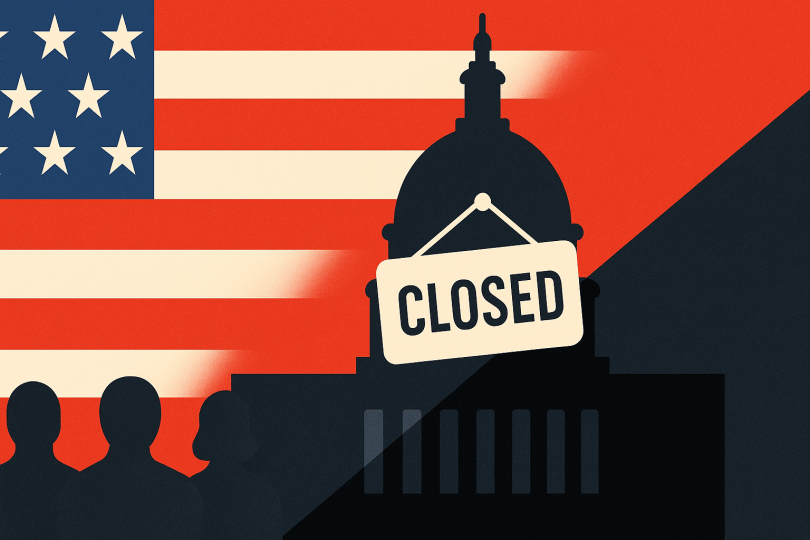

ในช่วงต้นเดือนพฤศจิกายนที่ผ่านมา ข่าวใหญ่จากสหรัฐอเมริกาได้รับความสนใจไปทั่วโลก เมื่อวุฒิสภามีมติผ่านร่างกฎหมายจัดหาเงินทุนเพื่อยุติภาวะชัตดาวน์ของหน่วยงานรัฐบาลกลาง ภาวะชัตดาวน์ครั้งนี้เริ่มต้นขึ้นในต้นเดือนตุลาคม นำไปสู่การระงับบริการภาครัฐจำนวนมาก พนักงานกว่า 1.4 ล้านคนหยุดงานหรือถูกบังคับให้ทำงานโดยไม่ได้รับค่าจ้าง ขณะที่ประชาชนได้รับผลกระทบเป็นวงกว้าง ตั้งแต่การเดินทางทางอากาศไปจนถึงสวัสดิการอาหารของชาวอเมริกันรายได้น้อยกว่า 41 ล้านคน[1]

เหตุการณ์เช่นนี้ทำให้เกิดคำถามในใจของใครหลายคนว่า เหตุใดรัฐบาลของประเทศที่มักถูกมองว่ามีสถาบันทางการเมืองเข้มแข็งถึงหยุดทำงานลงได้ และภาวะเช่นนี้เป็นสัญญาณของความล้มเหลวทางการเมือง หรือแท้จริงแล้วเป็นกลไกที่ระบบรัฐธรรมนูญอเมริกันออกแบบไว้ตั้งแต่ต้น

บทความนี้จึงมุ่งทำความเข้าใจการชัตดาวน์หน่วยงานรัฐ ไม่ใช่ในฐานะเหตุการณ์เฉพาะหน้า แต่ในฐานะส่วนหนึ่งของหลักการรัฐธรรมนูญอเมริกัน โดยเริ่มต้นจากการพิจารณาว่าเหตุใดอำนาจควบคุมการคลัง จึงอยู่ในมือสภาคองเกรสอย่างเด็ดขาด ก่อนจะวิเคราะห์ว่ากลไกงบประมาณถูกใช้เป็นอาวุธทางการเมืองอย่างไร และท้ายที่สุดจะชวนผู้อ่านมองย้อนกลับมายังประเทศไทย เพื่อสำรวจว่า โครงสร้างเชิงสถาบันของเรามีหรือขาดอะไรไป เมื่อเทียบกับระบบที่เปิดช่องให้สภาสามารถหยุดรัฐได้จริง

ความปั่นป่วนที่สะท้อนการออกแบบรัฐธรรมนูญอเมริกัน

แม้ภาพหน่วยงานรัฐบาลที่หยุดทำงาน บริการสาธารณะที่ชะงักงัน หรือเจ้าหน้าที่ของรัฐจำนวนมากที่ไม่ได้รับค่าจ้างจะให้ความรู้สึกเหมือนความวุ่นวายทางการเมือง แต่ในหลักการของรัฐธรรมนูญสหรัฐอเมริกาแล้ว ปรากฏการณ์เช่นนี้คือผลลัพธ์ที่ตั้งอยู่บนหลักการมากกว่าความผิดพลาดของระบบ กลไกที่ทำให้รัฐบาลกลางไม่สามารถใช้จ่ายเงินได้โดยปราศจากการอนุมัติจากสภาคองเกรส เป็นการวางโครงสร้างเพื่อจำกัดอำนาจฝ่ายบริหารอย่างเข้มงวด ซึ่งสะท้อนวิธีคิดของผู้ร่างรัฐธรรมนูญที่มองว่าอำนาจรัฐที่กระจุกตัว คือความเสี่ยงสำคัญของเสรีภาพทางการเมือง

โดยระบบกฎหมายรัฐธรรมนูญของสหรัฐอเมริกาวางโครงสร้างให้ฝ่ายนิติบัญญัติและฝ่ายบริหาร เป็นสองสถาบันที่แยกขาดจากกันโดยหลักการทั้งในเชิงบุคคลและอำนาจ กล่าวคือ สมาชิกสภาคองเกรสไม่สามารถดำรงตำแหน่งในฝ่ายบริหารได้ และประธานาธิบดีก็ไม่ได้มาจากเสียงข้างมากในสภาอย่างระบบรัฐสภา ผลลัพธ์คือทั้งสองฝ่ายมีที่มาทางประชาธิปไตยคนละช่องทาง ต่างใช้อำนาจโดยอิสระจากกัน และต้องประสานผ่านกระบวนการถ่วงดุลที่รัฐธรรมนูญกำหนดไว้ ซึ่งทำให้การใช้อำนาจรัฐขึ้นอยู่กับการเจรจาระหว่างสองสถาบันมากกว่าการควบคุมภายในพรรคการเมืองเดียว[2]

นอกจากนี้ ในระบบกฎหมายรัฐธรรมนูญของอเมริกัน งบประมาณของรัฐไม่ใช่เพียงแค่เครื่องมือบริหารราชการแผ่นดินเท่านั้น แต่เป็นจุดตัดของอำนาจ (critical point of authority) ระหว่างฝ่ายนิติบัญญัติและฝ่ายบริหารตามหลักการแบ่งแยกอำนาจ โดยรัฐธรรมนูญของสหรัฐอเมริกากำหนดให้อำนาจสูงสุดทางการคลังอยู่กับสภาคองเกรส ในการมีอำนาจควบคุมทางการคลัง (power of purse) โดยสภาคองเกรสมีอำนาจในการควบคุมการจัดเก็บและจ่ายเงินจะต้องเป็นไปตามกฎหมายที่ตราขึ้นโดยสภาคองเกรส[3]

หลักการนี้ได้ทำให้เกิดข้อจำกัดว่า รัฐบาลจะไม่สามารถจ่ายเงินได้หากไม่ได้รับอนุญาตจากสภาคองเกรสเสียก่อน[4] เป้าหมายของกระบวนการดังกล่าวเพื่อเปิดให้เกิดการเจรจาร่วมกันระหว่างองค์กรผู้ใช้อำนาจอธิปไตยคือ ประธานาธิบดี และสภาคองเกรส ผ่านพรรคการเมืองทั้งสองพรรค โดยงบประมาณจะผ่านออกมาแล้วใช้บังคับได้ต้องได้รับความเห็นชอบไปในทิศทางเดียวกันจากทั้งประธานาธิบดีและสภาคองเกรส[5]

ฉะนั้น ในเชิงหลักการแล้วสภาพดังกล่าวจึงไม่ใช่ความปั่นป่วนทางการเมือง แต่เป็นเจตนารมณ์ของผู้ร่างรัฐธรรมนูญแห่งสหพันธรัฐอเมริกา ที่ต้องการให้ฝ่ายรัฐสภามีอำนาจในการควบคุมทางการคลัง ดังเช่น ในความเห็นของ อเล็กซานเดอร์ แฮมิลตัน (Alexander Hamilton) ซึ่งเป็นหนึ่งในผู้มีบทบาทก่อตั้งประเทศสหรัฐอเมริกาได้อธิบายไว้ในเชิงว่า รัฐต้องการอำนาจเก็บภาษีที่เพียงพอ แต่ให้สภาควบคุมการอนุมัติจ่าย[6]

อย่างไรก็ดี แม้ในระบบกฎหมายรัฐธรรมนูญของสหรัฐอเมริกานั้น จะรับรองอำนาจสูงสุดทางการคลังให้เป็นของสภาคองเกรสก็ตาม แต่กลไกที่ทำให้เกิดการชัตดาวน์หน่วยงานรัฐบาลกลางนั้น เป็นผลมาจากรัฐบัญญัติป้องกันการขาดแคลนงบประมาณ ค.ศ. 1884 (Antideficiency Act 1884) ซึ่งกำหนดห้ามไม่ให้เจ้าหน้าที่ของรัฐบาลกลางใช้จ่ายงบประมาณผูกพันเกินกว่าหรือล่วงหน้าก่อนจะได้รับการจัดสรรงบประมาณ หรือปฏิบัติหน้าที่โดยไม่รับค่าตอบแทนจากรัฐบาลกลางและจ้างบุคคลเพื่อปฏิบัติหน้าที่แทนด้วยเงินส่วนบุคคล ซึ่งหากฝ่าฝืนอาจถูกลงโทษทางวินัยและโทษทางอาญา เว้นแต่จะเป็นกรณีฉุกเฉินเกี่ยวกับความปลอดภัยของชีวิตมนุษย์หรือการปกป้องทรัพย์สิน[7]

ทว่า ก่อนปี ค.ศ. 1980 หน่วยงานของรัฐบาลกลางโดยส่วนใหญ่นั้นยังคงแอบปฏิบัติหน้าที่หรือก่อภาระการใช้จ่ายงบประมาณต่าง ๆ อยู่ ซึ่งทำให้ในปี ค.ศ. 1980 ได้มีการตีความโดยเบนจามิน ซิวิเลตติ (Benjamin Civiletti) ซึ่งดำรงตำแหน่งอัยการสูงสุด (attorney general) ในเวลานั้นว่า การใช้บังคับรัฐบัญญัติป้องกันการขาดแคลนงบประมาณ ค.ศ. 1884 อย่างเข้มงวด หากไม่มีกฎหมายอนุมัติงบประมาณอย่างชัดเจน หน่วยงานรัฐบาลกลางจะไม่มีอำนาจทางกฎหมายในการดำเนินงานใด ๆ เลย เว้นแต่จะเข้ากรณีที่เป็นข้อยกเว้นข้างต้น[8]

การตีความดังกล่าวส่งผลให้จะมีเฉพาะหน่วยงานที่ไม่ได้มีหน้าที่จำเป็น (non-essential) ทั้งหมด จะต้องหยุดปฏิบัติหน้าที่ เนื่องจากไม่มีการจ่ายเงินเดือน โดยการชัตดาวน์นี้จะใช้กับงบประมาณของรัฐบาลกลางประมาณร้อยละ 25 เท่านั้น ซึ่งอยู่ภายใต้งบประมาณประจำปีของรัฐสภา

ส่วนหน่วยงานที่มีหน้าที่จำเป็น อาทิ การควบคุมการจราจรทางอากาศและการบังคับใช้กฎหมายต่าง ๆ จะยังคงทำงานต่อไป แต่จะไม่ได้รับค่าจ้างจนกว่ารัฐสภาจะมีมาตรการยุติการปิดทำการ หรือสิทธิประโยชน์ต่าง ๆ อาทิ การประกันสังคมและสิทธิรักษาพยาบาลยังคงได้รับอย่างต่อเนื่อง เนื่องจากได้รับอนุมัติจากรัฐสภาในกฎหมายส่วนของงบประมาณที่ไม่จำเป็นต้องได้รับการอนุมัติเป็นรายปี[9]

ดังนั้น เมื่ออำนาจในการทำให้รัฐเดินหน้าหรือหยุดลงอยู่ในมือสภาคองเกรส กลไกงบประมาณจึงกลายเป็นพื้นที่ต่อรองที่ทรงพลังที่สุดภายในระบบรัฐธรรมนูญของสหรัฐอเมริกา

เมื่อฝ่ายนิติบัญญัติใช้กลไกงบประมาณเป็นอาวุธ

ภายใต้หลักการแบ่งแยกอำนาจของสหรัฐอเมริกา งบประมาณประจำปีจึงไม่ได้เป็นเพียงเอกสารจัดสรรทรัพยากรของรัฐเท่านั้น แต่ได้กลายเป็นสนามต่อรองทางการเมือง ที่เปิดโอกาสให้สภาคองเกรสใช้อำนาจควบคุมการคลังเป็นอาวุธเชิงสถาบัน (institutional weapon) ในการเจรจากับฝ่ายบริหาร

ในทางปฏิบัติเมื่อฝ่ายนิติบัญญัติไม่เห็นด้วยกับนโยบายสำคัญของประธานาธิบดี หรือไม่พอใจกับโครงการบางอย่างของฝ่ายบริหาร การชะลอหรือปฏิเสธร่างกฎหมายงบประมาณ จึงกลายเป็นวิธีการบีบให้ฝ่ายบริหารต้องกลับมานั่งโต๊ะเจรจา แม้จะมีความเสี่ยงว่ารัฐบาลจะต้องหยุดทำงานก็ตาม แต่กลไกนี้ก็ทำให้ฝ่ายบริหารไม่สามารถออกนโยบายตามอำเภอใจได้ หากไม่สามารถเกลี้ยกล่อมหรือประสานเสียงกับเสียงข้างมากในสภาได้สำเร็จ

การชัตดาวน์หน่วยงานรัฐบาลกลางนี้ไม่ได้เพิ่งเกิดขึ้นในปีนี้เป็นครั้งแรก แต่การชัตดาวน์รัฐบาลได้เกิดขึ้นมาแล้ว 11 ครั้ง ตลอดหน้าประวัติศาสตร์การเมืองของสหรัฐอเมริกา โดยในบางครั้งการชัตดาวน์อาจจะเกิดขึ้นกับเฉพาะบางหน่วยงานของรัฐบาลกลาง และอาจจะกินระยะเวลาเพียงช่วงสั้น ๆ ตั้งแต่ 1-3 วัน อย่างไรก็ดี ในการชัตดาวน์ครั้งล่าสุด คือ ปี ค.ศ. 2025 การชัตดาวน์ดำเนินการมาแล้วอย่างน้อย 43 วัน ซึ่งมากกว่าระยะเวลาที่ชัตดาวน์ในช่วงระหว่างปี ค.ศ. 2018-2019 ที่กินระยะเวลากว่า 35 วัน[10]

เมื่อลองไปพิจารณาสาเหตุของการชัตดาวน์จะพบว่า ในสถานการณ์ที่สภาและฝ่ายบริหารอยู่ต่างพรรค การเจรจางบประมาณมักกลายเป็นพื้นที่สะท้อนความขัดแย้งเชิงอุดมการณ์อย่างชัดเจน โดยเฉพาะในสภาผู้แทนราษฎรซึ่งมีโครงสร้างการเมืองภายในซับซ้อน เช่น บทบาทของกลุ่มการเมืองย่อย (caucuses) เป็นต้น ที่สามารถกดดันผู้นำพรรคให้ยืนกรานต่อรองอย่างแข็งกร้าวมากขึ้น

ตัวอย่างแรกที่น่าสนใจคือ ในการเจรจางบประมาณในปี ค.ศ. 2013 ระหว่างประธานาธิบดีบารัก โอบามา กับสภาผู้แทนราษฎรที่ครองเสียงข้างมากโดยพรรครีพับลิกัน กลุ่มการเมืองอนุรักษ์นิยมภายในของพรรครีพับลิกัน มองว่าการผลักดันงบประมาณเพื่อรองรับรัฐบัญญัติการดูแลสุขภาพราคาประหยัด ค.ศ. 2010 (Affordable Care Act 2010) หรือโอบามาแคร์ (Obama care)

กลุ่มอนุรักษ์นิยมนี้ต้องการให้ระงับหรือเลื่อนการบังคับใช้รัฐบัญญัติการดูแลสุขภาพราคาประหยัด ค.ศ. 2010 เพราะมีความกังวลต่อเรื่องการขาดดุลทางการคลังและการขยายบทบาทของรัฐบาล โดยเฉพาะส่วนที่เกี่ยวกับการเปิดตลาดประกันสุขภาพ (health insurance exchanges) และการสนับสนุนทางงบประมาณสำหรับโครงการนั้น ๆ รวมถึงเมื่อมีการเสนอร่างมติงบประมาณชั่วคราว (continuing resolution) เป็นเครื่องมือ กลุ่มอนุรักษ์นิยมได้ใช้มติดังกล่าวเป็นเครื่องมือ โดยกำหนดเงื่อนไขว่าต้องห้ามหรือชะลอการใช้รัฐบัญญัติฉบับดังกล่าว

ในขณะที่วุฒิสภาที่ครองเสียงส่วนใหญ่โดยพรรคเดโมแครต ได้ปฏิเสธไม่รับร่างมติดังกล่าวและผ่านร่างมติของวุฒิสภา โดยไม่รวมเงื่อนไขเช่นเดียวกันกับสภาผู้แทนราษฎร และทำให้เกิดช่องว่างงบประมาณ (funding gap) โดยไม่มีการอนุมัติงบประมาณก่อนเริ่มปีงบประมาณ ค.ศ. 2014[11] ผลคือ ทำให้เข้าสู่ภาวะการชัตดาวน์หน่วยงานรัฐบาลกลาง

อีกตัวอย่างที่น่าสนใจคือ เหตุการณ์ที่เพิ่งเกิดขึ้นในปีนี้คือ วุฒิสภา ซึ่งพรรคเดโมแครตครองเสียงข้างมาก ได้ปฏิเสธร่างมติงบประมาณชั่วคราวที่ผ่านความเห็นชอบจากสภาผู้แทนราษฎร ซึ่งพรรครีพับลิกันครองเสียงข้างมากเสนอมา เนื่องจากวุฒิสภาต้องการขยายระยะเวลาการอุดหนุนประกันสุขภาพ ภายใต้รัฐบัญญัติการดูแลสุขภาพราคาประหยัด ค.ศ. 2010 ที่กำลังจะหมดอายุ การปรับเพิ่มเงินช่วยเหลือด้านอาหารที่โดนตัดออกไป และยกเลิกการปลดพนักงานรัฐบาลทั้งหมดที่เกิดขึ้น ซึ่งนำไปสู่การชัตดาวน์หน่วยงานของรัฐบาลกลางที่เริ่มต้นเมื่อ 1 ตุลาคมที่ผ่านมา[12]

หากพิจารณาความขัดแย้งดังกล่าวข้างต้น รากฐานของปัญหาเกิดมาจากนโยบายของประธานาธิบดี และพรรครีพับลิกันที่ค่อนไปในทางอนุรักษ์นิยม ต้องการทุ่มงบประมาณไปกับงบทางทหารและการควบคุมชายแดน จึงตัดงบประมาณที่ส่งเสริมสวัสดิการลง พรรคเดโมแครตจึงได้ตอบโต้นโยบายดังกล่าวด้วยการไม่ผ่านร่างมติงงบประมาณชั่วคราว[13]

ทั้งสองกรณีข้างต้น แสดงให้เห็นว่ากระบวนการผ่านงบประมาณของสภาคองเกรสนั้น มีวัตถุประสงค์สำคัญไปที่แง่มุมทางการเมือง โดยเป็นกลไกเพื่อให้ฝ่ายนิติบัญญัติสามารถควบคุมและต่อรองกับฝ่ายบริหารในการดำเนินนโยบาย และให้ฝ่ายบริหารและฝ่ายนิติบัญญัติ ย้อนกลับมาเจรจากันเพื่อหาแนวทางที่เหมาะสมได้อีกครั้ง ดังเช่นการเจรจาระหว่างประธานาธิบดีและพรรคเดโมแครตในครั้งล่าสุด ที่ทำให้มีการเพิ่มเติมงบประมาณในส่วนที่รัฐบาลตัดออกไปช่วงแรกกลับมา อาทิ การเพิ่มเงินช่วยเหลือด้านอาหารที่โดนปรับลดลงกลับคืนมา หรือการพยายามต่ออายุมาตรการส่งเสริมการอุดหนุนประกันสุขภาพ ซึ่งจะช่วยประชาชนกว่าสิบล้านคน[14]

มองไทยผ่านเลนส์สหรัฐอเมริกา

ดังจะเห็นได้ว่าด้วยระบบกฎหมายรัฐธรรมนูญของสหรัฐอเมริกาแล้ว ฝ่ายนิติบัญญัติและฝ่ายบริหารต่างควบคุมและตรวจสอบการใช้อำนาจกันและกันผ่านกลไกทางงบประมาณ โดยให้ฝ่ายนิติบัญญัติเป็นผู้ใช้อำนาจสูงสุดในทางการคลัง รวมถึงกลไกทางงบประมาณยังกลายเป็นเครื่องมือทรงพลังที่ทำให้ฝ่ายนิติบัญญัติใช้เป็นเครื่องมือเจรจาต่อรองกับฝ่ายบริหาร เพื่อให้เกิดการแก้ไขและปรับปรุงนโยบายของฝ่ายบริหารให้เหมาะสม และลดผลกระทบที่เกิดขึ้นกับประชาชนได้

เมื่อย้อนกลับมาพิจารณาในบริบทของประเทศไทยนั้น ระบบกฎหมายรัฐธรรมนูญของไทย ลักษณะของกลไกการแบ่งแยกอำนาจของประเทศไทยนั้นแตกต่างกันกับบริบทของสหรัฐอเมริกา เนื่องจากตามรัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 กำหนดให้ฝ่ายบริหารหรือคณะรัฐมนตรีนั้นจะต้องมาจากการลงมติในสภาผู้แทนราษฎรเพื่อให้ความเห็นชอบแต่งตั้งเป็นนายกรัฐมนตรี[15] สะท้อนให้เห็นว่า ฝ่ายนิติบัญญัติและฝ่ายบริหารมีความสัมพันธ์ที่ใกล้ชิดกันมากกว่าในกรณีของสหรัฐอเมริกาในข้างต้น

ในด้านงบประมาณนั้น แม้ว่ารัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 จะได้รับรองหลักการอำนาจสูงสุดทางการคลังเป็นของฝ่ายนิติบัญญัติไว้ในรัฐธรรมนูญเช่นเดียวกัน ดังปรากฏตามบทบัญญัติในมาตรา 140 ที่กำหนดว่าการจ่ายเงินแผ่นดินจะต้องอาศัยอำนาจของกฎหมายว่าด้วยงบประมาณรายจ่าย กฎหมายว่าด้วยวิธีการงบประมาณ หรือกฎหมายเกี่ยวด้วยการโอนงบประมาณ กฎหมายว่าด้วยเงินคงคลัง หรือกฎหมายว่าด้วยวินัยการเงินการคลังของรัฐ และในมาตรา 141 ที่กำหนดให้งบประมาณรายจ่ายของแผ่นดินให้ทำเป็นพระราชบัญญัติ[16]

อย่างไรก็ดี หากพิจารณาบริบทของกฎหมายรัฐธรรมนูญไทย กฎหมายวิธีการงบประมาณ และกฎหมายวินัยการเงินการคลังทั้งหมดแล้ว จะเห็นได้ว่ารัฐสภาไทยนั้นอาจจะไม่ได้มีอำนาจในทางงบประมาณมากเท่ากับกรณีของสภาคองเกรส เนื่องจากตามบทบัญญัติของรัฐธรรมนูญไทยค่อนข้างจะจำกัดอำนาจของฝ่ายนิติบัญญัติไว้ ทั้งในแง่ความสัมพันธ์ระหว่างฝ่ายบริหารและฝ่ายนิติบัญญัติ

กล่าวคือ นายกรัฐมนตรีอาจยุบสภาผู้แทนราษฎรเพื่อให้มีการเลือกตั้งสมาชิกสภาผู้แทนราษฎรใหม่เป็นการเลือกตั้งทั่วไปได้[17] ส่งผลให้โดยสภาพแล้ว สภาผู้แทนราษฎรในฐานะฝ่ายนิติบัญญัติไม่สามารถที่จะดำเนินการใด ๆ ที่จะมีลักษณะเป็นการให้เกิดการเจรจาในทางด้านงบประมาณกับฝ่ายบริหารได้

นอกจากนี้ เมื่อพิจารณาในแง่ของกำหนดเวลาแล้ว รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 แล้ว สภาผู้แทนราษฎรมีอำนาจในการพิจารณาร่างพระราชบัญญัติงบประมาณเพียงแค่ 150 วันเท่านั้น หากสภาผู้แทนราษฎรไม่พิจารณาแล้วเสร็จภายในกำหนดเวลา 150 วันจะถือว่าให้ความเห็นชอบร่างพระราชบัญญัติดังกล่าวแล้วส่งให้วุฒิสภาพิจารณาต่อให้แล้วเสร็จภายใน 20 วัน หากพ้นกำหนดเวลาดังกล่าว บทบัญญัติของรัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 ให้ถือว่า วุฒิสภาเห็นชอบกับร่างพระราชบัญญัตินั้น[18]

ดังนั้น หลักเกณฑ์ที่กำหนดไว้ในรัฐธรรมนูญแล้ว สภาผู้แทนราษฎรในฐานะฝ่ายนิติบัญญัติไม่สามารถที่จะดำเนินการใด ๆ ที่จะมีลักษณะเป็นการหน่วงรั้งการพิจารณาร่างพระราชบัญญัติงบประมาณได้เลย

อีกทั้งรัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 พยายามควบคุมไม่ให้สมาชิกสภาผู้แทนราษฎรเข้าไปมีส่วนเกี่ยวข้องในกระบวนการงบประมาณ อาทิ การห้ามไม่ให้แปรญัตติที่มีลักษณะเป็นการเพิ่มเติมงบประมาณในเรื่องที่มีส่วนได้เสีย ซึ่งเดิมใช้เฉพาะกับการแปรญัตติในการผันงบไปลงพื้นที่ตามรูปแบบของงบพัฒนาจังหวัด หรือการเข้าไปมีส่วนเกี่ยวข้องหรือตัดสินใจงบประมาณในหน่วยงานของรัฐ[19] บทบัญญัติในลักษณะดังกล่าวจะกลายเป็นการกีดกันไม่ให้ฝ่ายนิติบัญญัติสามารถเข้าไปใช้ช่องทางเพื่อควบคุมหรือตรวจสอบการตัดสินใจในทางงบประมาณได้ โดยฝ่ายนิติบัญญัติทำได้เพียงแต่การตั้งข้อสังเกตเกี่ยวกับการใช้งบประมาณเพื่อให้ฝ่ายบริหารนำไปใช้

ท้ายที่สุด แม้ว่ารัฐสภาจะไม่สามารถพิจารณาร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปีให้แล้วเสร็จก่อนปีงบประมาณใหม่ ให้ใช้กฎหมายว่าด้วยงบประมาณรายจ่ายในปีงบประมาณปีก่อนนั้นไปพลางก่อน[20] จึงเป็นการเท่ากับว่าแม้ฝ่ายนิติบัญญัติจะไม่ผ่านร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปีแล้ว ก็ไม่ทำให้ฝ่ายบริหารสูญเสียหรือไม่มีงบประมาณที่จะใช้จ่ายแต่อย่างใด เพราะสามารถใช้งบประมาณของปีก่อนไปพลาง

แม้รัฐธรรมนูญไทยกำหนดให้สภามีอำนาจงบประมาณ แต่ข้อจำกัดด้านความสัมพันธ์ระหว่างสภากับรัฐบาล ระยะเวลาการพิจารณา และกลไกงบประมาณปีเก่า ทำให้ฝ่ายนิติบัญญัติแทบไม่สามารถใช้งบประมาณเป็นเครื่องมือถ่วงดุลหรือเจรจากับฝ่ายบริหารได้จริง อย่างไรก็ดี หากประเทศไทยเลือกนำบางส่วนของตัวแบบที่ประเทศสหรัฐอเมริกาใช้ อาทิ การเปิดให้สภามีอำนาจต่อรองด้านงบประมาณได้จริง ขยายบทบาทการตรวจสอบฝ่ายบริหาร และจำกัดการพึ่งพิงงบปีเก่า

คำถามสำคัญคือ ระบบการเมืองไทยพร้อมจะรับแรงเสียดทานเชิงสถาบันเช่นนั้นหรือไม่ และกลไกแบบเดียวกันนี้จะสร้างความรับผิดชอบต่อสาธารณะมากขึ้น หรือกลับทำให้เสถียรภาพทางการเมืองสั่นคลอนกว่าเดิม ประเด็นนี้เป็นประเด็นที่น่าสนใจและอาจจะต้องมีการศึกษาเพิ่มเติม ในแง่หนึ่งหากสภาสามารถชะลอ แก้ไข หรือผูกเงื่อนไขด้านนโยบายไว้กับกระบวนการงบประมาณได้จริง รัฐบาลจะต้องตอบสนองต่อข้อกังวลของผู้แทนมากขึ้น และไม่สามารถผลักดันนโยบายโดยอาศัยเพียงเสียงข้างมากตามโครงสร้างพรรคการเมืองได้อีกต่อไป

แต่ในอีกด้านหนึ่งข้อจำกัดของงบประมาณไทยในปัจจุบันมีส่วนสำคัญต่อเศรษฐกิจของประเทศค่อนข้างมาก การที่งบประมาณประกาศใช้ล่าช้าอาจจะกระทบต่อเศรษฐกิจของประเทศ ตัวอย่างเช่น จากการคาดการณ์ของสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ ได้ระบุไว้ในรายงานภาวะเศรษฐกิจไทยไตรมาสที่สามและแนวโน้มปี 2568 – 2569 ว่าการจัดทำงบประมาณรายจ่ายประจำปีมีแนวโน้มที่จะสามารถบังคับใช้ได้ภายในเดือนธันวาคม 2569 หรือล่าช้าออกไปประมาณ 75 – 90 วัน จากกรณีปกติของปีงบประมาณที่จะเริ่มในเดือนตุลาคม 2569 จะส่งผลกระทบต่อการเบิกจ่ายงบประมาณและเศรษฐกิจ เนื่องจากไม่สามารถดำเนินการจัดซื้อจัดจ้างได้ทันกำหนดที่วางไว้ อีกทั้งอัตราเบิกจ่ายงบประมาณโดยเฉพาะงบรายจ่ายลงทุนในปีที่มีการประกาศใช้พระราชบัญญัติงบประมาณรายจ่ายประจำปีล่าช้าจะต่ำกว่าเป้าหมายที่วางไว้[21]

สถานการณ์ดังกล่าวไม่ได้แตกต่างจากกรณีของสหรัฐอเมริกาที่การเลื่อนการใช้บังคับของงบประมาณใหม่จะสร้างผลกระทบทางเศรษฐกิจ เพียงแต่ผลกระทบที่เกิดขึ้นจะมีมากหรือน้อยนั้นเป็นอีกเรื่องหนึ่ง โดยในช่วงเดือนปลายเดือนตุลาคมที่ผ่านมานั้น สำนักงบประมาณของสภาคองเกรส (Congress Budget Office) ได้มีการส่งจดหมายถึงรัฐสภาประเมินผลกระทบที่อาจจะเกิดขึ้นจากการชัตดาวน์ว่า จะส่งผลกระทบต่อเศรษฐกิจในเชิงลบ แม้จะเป็นเพียงชั่วระยะเวลาชั่วคราว

โดยประเมินว่าการหยุดปฏิบัติงานเป็นระยะเวลา 6 สัปดาห์ จะทำให้การเติบโตของ GDP ในไตรมาสที่ 4 ลดลงในอัตราร้อยละ 1.5 ต่อปี แต่การเติบโตดังกล่าวจะเพิ่มขึ้นร้อยละ 2.2 ต่อปี ในไตรมาสแรกของปี ค.ศ. 2026 และลดการเติบโตเล็กน้อยในสามไตรมาสถัดไป ผลกระทบสะสมของการหยุดปฏิบัติงานเป็นเวลาหกสัปดาห์ภายในสิ้นปีงบประมาณ ค.ศ. 2026 จะทำให้ GDP ที่แท้จริง (คิดเป็นเหรียญดอลลาร์สหรัฐอเมริกา ปีงบประมาณ 2025) ลดลง 11 พันล้านเหรียญดอลลาร์สหรัฐอเมริกา ซึ่งเป็นผลกระทบเพียงเล็กน้อยต่อเศรษฐกิจมูลค่า 30 ล้านล้านเหรียญดอลลาร์สหรัฐอเมริกา[22]

ชัตดาวน์หน่วยงานรัฐกับคำถามใหญ่เรื่องสมดุลอำนาจ

ปรากฏการณ์ชัตดาวน์ของสหรัฐอเมริกา นำเสนอคำถามเชิงรัฐธรรมนูญที่ลึกกว่าการเมืองประจำวัน คือ รัฐควรจัดวางสมดุลอำนาจระหว่างฝ่ายบริหารและฝ่ายนิติบัญญัติอย่างไร เมื่อสภาคองเกรสถืออำนาจสูงสุดในทางการคลัง การที่งบประมาณไม่ผ่านจึงไม่ใช่เพียงข้อขัดแย้งเชิงเทคนิค แต่เป็นการยืนยันว่ารัฐธรรมนูญออกแบบให้ฝ่ายบริหารไม่สามารถใช้อำนาจได้โดยปราศจากการยอมรับจากสภา การหยุดทำงานของหน่วยงานรัฐจึงเป็นราคาที่ระบบยอมจ่าย เพื่อรักษาโครงสร้างถ่วงดุลที่ให้ทั้งสองฝ่ายต้องกลับมาเจรจาต่อรองกันในทุกช่วงชั้นของนโยบายสาธารณะ

แต่ในอีกด้านหนึ่งการชัตดาวน์ก็กระตุกให้ถามกลับว่า แรงเสียดทานที่ออกแบบไว้เพื่อสร้างสมดุลอำนาจนั้นมีขีดจำกัดอยู่ตรงไหน เพราะแม้จะเป็นกลไกที่ยืนยันบทบาทของฝ่ายนิติบัญญัติ แต่การปล่อยให้บริการสาธารณะหยุดชะงักย่อมมีต้นทุนต่อประชาชนโดยตรง ระบบจึงถูกท้าทายให้ตอบว่า เส้นแบ่งระหว่าง ความจำเป็นของการถ่วงดุลกับความเสียหายต่อสาธารณะควรตั้งไว้ที่ใด คำถามนี้ไม่เพียงสะท้อนความซับซ้อนของการเมืองอเมริกัน แต่ยังชวนให้สังคมไทยทบทวนด้วยว่า หากเราต้องการให้ฝ่ายนิติบัญญัติแข็งแรงขึ้นเพื่อตรวจสอบรัฐบาล เราพร้อมสำหรับแรงเสียดทานเชิงสถาบันลักษณะใดและในระดับใด

กล่าวโดยสรุป ท้ายที่สุดแล้วปรากฏการณ์ชัตดาวน์หน่วยงานของรัฐบาลกลางสหรัฐอเมริกา ทำให้เราเห็นอย่างชัดเจนว่า กลไกงบประมาณอาจเป็นมากกว่ากระบวนการจัดสรรทรัพยากร หากแต่เป็นพื้นที่ที่รัฐธรรมนูญเปิดไว้เพื่อให้ฝ่ายนิติบัญญัติสามารถถ่วงดุลและกำกับฝ่ายบริหารได้อย่างแท้จริง อำนาจงบประมาณในระบบอเมริกันจึงไม่ใช่เพียงอำนาจทางเทคนิค แต่คืออำนาจทางการเมืองที่สามารถกำหนดทิศทางนโยบายระดับชาติ และบังคับให้ประธานาธิบดีกลับมาเจรจากับสภาได้เสมอ

เมื่อมองกลับมายังบริบทไทย แม้รัฐธรรมนูญจะวางหลักการคล้ายกัน แต่ข้อจำกัดเชิงสถาบันหลายประการ ตั้งแต่ความสัมพันธ์ระหว่างรัฐบาลกับสภา ระยะเวลาการพิจารณางบประมาณ ไปจนถึงกลไกงบปีเก่า ทำให้ฝ่ายนิติบัญญัติไม่อาจใช้อำนาจงบประมาณเป็นเครื่องมือถ่วงดุลได้อย่างเต็มความหมาย ดังนั้น หากประเทศไทยต้องการพัฒนาให้การตรวจสอบฝ่ายบริหารมีความเข้มแข็งขึ้นจริง คำถามสำคัญจึงไม่ใช่เพียงว่า เราควรนำโมเดลแบบอเมริกามาใช้หรือไม่ แต่คือเราพร้อมแค่ไหนที่จะปรับโครงสร้างเชิงอำนาจให้สภามีบทบาทมากขึ้น แม้จะต้องแลกกับแรงเสียดทานทางการเมือง และความท้าทายด้านเสถียรภาพในระยะสั้นก็ตาม

รายการอ้างอิง

[1] Ana Faguy, “US Senate Passes Deal Aimed at Ending Longest Ever Government Shutdown,” BBC, 10 November 2025 [Online], accessed 23 November 2025, form https://www.bbc.com/news/articles/cpd2p2eddnzo.

[2] James Madison, “The Federalist Number 48, [1 February 1788],” Founders Online, National Archives, accessed 23 November 2025, from https://founders.archives.gov/documents/Madison/01-10-02-0269. [Original source: The Papers of James Madison, vol. 10, 27 May 1787–3 March 1788, ed. Robert A. Rutland, Charles F. Hobson, William M. E. Rachal, and Frederika J. Teute. Chicago: The University of Chicago Press, 1977, pp. 456–460.]

[3] Sean Stiff, “Congress’s Power Over Appropriations: A Primer,” Congress.gov, 16 June 2020 [Online], accessed 23 November 2025, from https://www.congress.gov/crs-product/IF11577.

[4] James V Saturno, “Introduction to the Federal Budget Process,” Congress.gov, 10 January 2023 [Online], accessed 23 November 2025, from https://www.congress.gov/crs-product/R46240.

[5] David H Carpenter, “How a Government Shutdown Affects Government Contracts,” Congress.gov, 10 January 2025 [Online], accessed 23 November 2025, from https://www.congress.gov/crs-product/LSB10243.

[6] Alexander Hamilton, “The Federalist No. 30, [28 December 1787],” Founders Online, National Archives [Online], accessed 23 November 2025, from https://founders.archives.gov/documents/Hamilton/01-04-02-0187. [Original source: The Papers of Alexander Hamilton, vol. 4, January 1787 – May 1788, ed. Harold C. Syrett. New York: Columbia University Press, 1962, pp. 450–455.]

[7] Clinton T Brass, Ida A Brudnick, Barry J McMillion, Natalie Paris, John W Rollins, and Brian T Yeh, “Shutdown of the Federal Government: Causes, Processes, and Effects,” Congress.gov, 10 December 2025 [Online], accessed 23 November 2025, from https://www.congress.gov/crs-product/RL34680.

[8] เพิ่งอ้าง.

[9] David Wessel, “What is a Government Shutdown?,” Brookings Institution, 14 November 2025 [Online], accessed 23 November 2025, from https://www.brookings.edu/articles/what-is-a-government-shutdown-and-why-are-we-likely-to-have-another-one/.

[10] James V Saturno, “Federal Funding Gaps: A Brief Overview,” Congress.gov, 7 September 2023 [Online], accessed 23 November 2025, from https://www.congress.gov/crs-product/RS20348 ; Wikipedia, “Government shutdowns in the United States,” Wikipedia, 20 November 2025 [Online], accessed 23 November 2025, from https://en.wikipedia.org/wiki/Government_shutdowns_in_the_United_States.

[11] Juan Williams, “Tea Party Could Burn its Own Base on Medicare,” The Hill, 23 March 2015 [Online], accessed 23 November 2025, from https://thehill.com/opinion/juan-williams/236522-juan-williams-tea-party-could-burn-its-own-base-on-medicare/ ; Wikipedia, “2013 United States Federal Government Shutdown,” Wikipedia, 14 November 2025 [Online], accessed 23 November 2025, from https://en.wikipedia.org/wiki/2013_United_States_federal_government_shutdown.

[12] Joe Walsh, Caroline Linton, and Kaia Hubbard, “The 2025 U.S. Government Shutdown, by the Numbers” CBS News, 13 November 2025 [Online], accessed 23 November 2025, from https://www.cbsnews.com/news/2025-government-shutdown-by-numbers/.

[13] เพิ่งอ้าง.

[14] Ana Faguy, “We’re Just Going to Go through this Again’: Americans Fear Second Government Shutdown,” BBC, 16 November 2025 [Online], accessed 23 November 2025, from https://www.bbc.com/news/articles/ce8glerlyrgo ; Ana Faguy, อ้างแล้ว เชิงอรรถ 1.

[15] รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 มาตรา 88 และมาตรา 159.

[16] ดู รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 มาตรา 140 และมาตรา 141.

[17] รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 มาตรา 103.

[18] รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 มาตรา 143.

[19] รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 มาตรา 144 และมาตรา 184.

[20] รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 มาตรา 141.

[21] กองบรรณาธิการ Policy Watch, “ลงทุนภาครัฐกระทบหนักปลายปี 70 จากงบประมาณล่าช้า 3 เดือน,” Policy Watch, 18 พฤศจิกายน 2568 [Online], สืบค้นเมื่อ 23 พฤศจิกายน 2568, จาก https://policywatch.thaipbs.or.th/article/finance-51.

[22] Congress Budget Office, “A Quantitative Analysis of the Effects of the Government Shutdown on the Economy Under Three Scenarios, as of October 29, 2025” Congress Budget Office, 29 October 2025 [Online], accessed 23 November 2025, from https://www.cbo.gov/system/files/2025-10/61823-Shutdown.pdf ; David Wessel, อ้างแล้วเชิงอรรถที่ 9.